NORGES ØKONOMISKE OG POLITISKE

DILEMMA - EN INNLEDNING

(pdf 252 KB -

for better, more acurate and complete printing)

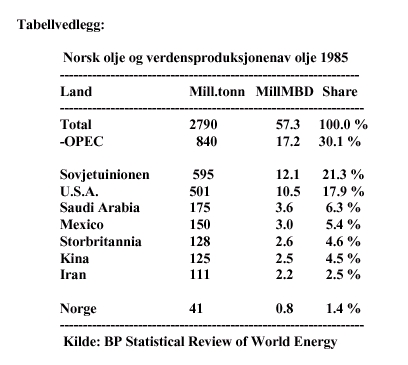

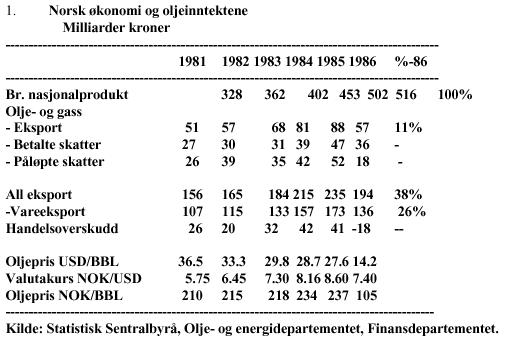

I løpet av det siste tiåret er Norge blitt svært avhengig av inntektene fra olje- og gassvirksomheten. I 1985 sto verdien av petroleumsproduksjonen og -eksporten for henholdsvis 19 og 17,5% av brutto nasjonalprodukt (BNP). Eksport av petroleum utgjorde rundt 50% av vareeksporten, og dens andel av all eksport, inkludert tjenester, var ca. 37%.

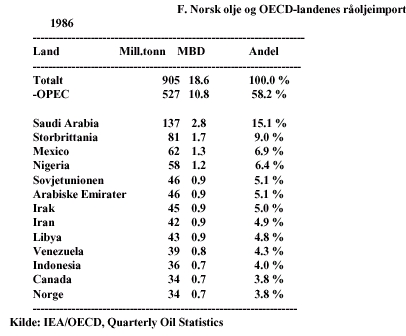

I 1986, da oljeprisene falt fra et gjennomsnitt på 27,6 til 14,2 dollar fatet, og noe mer i norske kroner som følge av kursfallet på dollar, sank verdien av produksjonen med ca. 30 milliarder norske kroner. Den utgjorde da ca. 12% av BNP, og eksportverdien omtrent 11% av BNP. Verdiandelen av samlet vareeksport sank til 26% av BNP. Andelen av all eksport, tjenester medregnet, sank til 38% av BNP. Handelsoverskuddet på 41 milliarder kroner ble snudd til et underskudd på 18 milliarder kroner.

Den norske kontinentalsokkelen dekker et område som er flere ganger større enn fastlands-Norge. Til nå har all produksjon funnet sted sør for 62. breddegrad, et område på 140 000 km2. Dette er imidlertid bare en liten del av sokkelen. Det omstridte området i Barentshavet er eksempelvis større, ca. 160 000 km2. Når en inkluderer havområdene er faktisk Norge et av Vest-Europas største land i areal, og som energileverandør det viktigste.

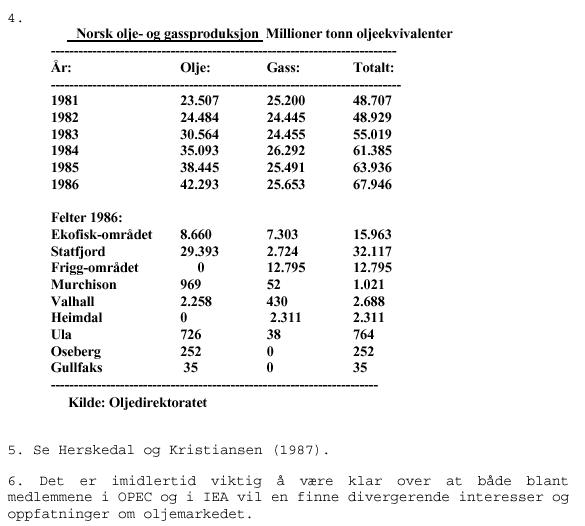

Av de påviste reservene på om lag 3 700 mill. tonn oljeekvivalenter (anslag fra jan. 1985), er 2/3 naturgass. Halvparten av gassreservene finnes på Trollfeltet, og de største oljefeltene er Statfjord, Gullfaks og Oseberg. Mengdeforholdet mellom olje og gass på resten av norsk sokkel antas av geologer også å være på rundt 1 til 2. Reservegrunnlagets fordeling mellom olje og gass, etter som nye områder kartlegges, forventes å stige i samme forhold som påviste reserver i dag fordeler seg. I 1980-årene har oljeproduksjonen hatt en jevn stigning, mens gassproduksjonen har vært stabil. Den totale produksjonen nådde en foreløpig topp med 68 millioner tonn oljeekvivalenter i 1986. Norges eget forbruk av petroleumsprodukter er på rundt 8 mill. tonn. Nesten 90% av norsk produksjon av petroleum går altså til eksport.

Ifølge eksisterende planer vil petroleumsproduksjonen øke til mer enn 80 millioner tonn oljeekvivalenter i 1990. Økningen skyldes en høyere oljeproduksjon, hovedsakelig fra Gullfaks og Oseberg. Deretter vil produksjonen synke mot år 2000. Imidlertid må en forvente at nye prosjekter vil bli besluttet igangsatt i perioden, slik at produksjonsprofilen vil bli ytterligere flat mot år 2000 eller endog stige.

Økningen i oljeproduksjonen vi nå opplever, er til en viss grad et resultat av en "oil option policy" i første halvdelen av 1980-årene. Denne strategien ble tatt i bruk av Norge i perioden 1982-85 under forhandlingene om nye gasskontrakter. Kort fortalt gikk den ut på at Norge, om ikke de høye gassprisene ble godtatt, ville la gassen bero i reservoaret og i stedet bygge ut oljefelt. Delvis som følge av at gasskundene ikke aksepterte denne prispolitikken og Sleipner-avslaget, ble ingen gasskontrakter av betydning tegnet i perioden.

Politikken bidro imidlertid til store investeringer i oljeutvinning, noe som fører til en økt kapasitet i norsk oljeproduksjon i årene 1987-90. Ifølge disse planene vil produksjonen stige fra 1986-nivået på ca. 1 mill. fat pr. dag (ca 40 mill. tonn) til rundt 1.5 mill. fat pr. dag (ca 60 mill. tonn) i 1990, altså en økning på ca. 50 prosent. Dersom beslutningene om videre produksjonsøkninger blir tatt, kan ytterligere utbyggingsklare felt i Nordsjøen bringe norsk oljeproduksjon opp til et nivå på 2 millioner fat per dag allerede i 1995.

Mulig og besluttet norsk oljeproduksjon 1980-2000.

Kilde: Heum (1987)

Gjennom problemene i gassmarkedet i første halvdel av 80-tallet har markedsmessige og utenrikspolitiske forhold allerede influert norsk produksjonspolitikk, også på oljesiden. I dag kan presset i oljemarkedet muligens medføre en mer forsiktig investering i oljeproduksjon. Etter den nye prispolitikken på norsk gass i og med Troll-avtalen juni 1986, kan det på den annen side ligge muligheter for økte investeringer i gassproduksjon.

Følgene av prisendringer for petroleumsproduksjonen vil være forskjellige for felt der investeringen ikke allerede er foretatt, i forhold til for de felt der den er foretatt. Dersom investeringen allerede er gjort, vil det være lønnsomt å produsere så lenge prisene overstiger de variable kostnadene (hovedsakelig driftskostnader) på feltet. Tabellen nedenfor fra Industriøkonomisk Institutt viser en antatt utvikling i variable kostnader for ulike norske Nordsjøfelt.

Variable kostnader for norske olje- og gassfelt.

Kilde: Herskedal & Kristiansen (1987)

7 av 9 olje- og gassfelt i virksomhet eller under utbygging vil kunne dekke sine kostnader fram til 1990 med oljepriser på rundt 10 dollar fatet. De største feltene, Statfjord, Ekofisk, Gullfaks og Oseberg, vil kunne dekke sine kostnader selv med en pris på 5-6 dollar fatet. Bare gassfeltene Odin og Heimdal trenger oljepriser i størrelsesorden 10-15 dollar pr. fat for å dekke de variable utgiftene.

Tabellen viser også at hvert felt blir stadig mer marginalt etter som reservoaret tømmes, noe som fører til at kostnadene per enhet stiger.

For felt der investeringene ikke allerede er foretatt, må prisen også dekke depresiering av den investerte kapitalen ved siden av de variable kostnadene og fortjeneste. I 1983-priser ble gjennomsnittskostnadene for alle Nordsjøfelt anslått til 12.50 dollar fatet. Mer enn 70 % av dette var kapitalkostnader. Ifølge Lorentsen, Roland & Aaheim (1984) var gjennomsnittskostnadene i norsk sektor ca. 2 dollar lavere enn i britisk sektor, hovedsakelig på grunn av lavere kapitalkostnader:

Disse kostnadstallene må ikke betraktes som absolutte, siden de avhenger av faktorer som hvordan avskrivningstid er definert og anslag på størrelsen på reservoarene. Men de kan nyttes som en tommelfingerregel for å finne nivået på de to kostnadstypene i utbyggingen av Nordsjøfeltene. Man skal imidlertid, som nevnt, ha klart for seg de store variasjonene som eksisterer mellom feltene.

Norge, OPEC og den vestlige verden

Norge har altså, både ut fra et inntekts- og et kostnadsperspektiv, interesse av en oljepris på et "rimelig" høyt nivå. Men samtidig er Norge økonomisk, politisk, historisk og kulturelt en del av den oljekonsumerende vestlige verden.

Den vestlige verden er tjent med en høy og stabil produksjon til "rimelig" lave priser. Ønsket om leveringssikkerhet er i samsvar med norske interesser som oljeeksportør når det gjelder å ha sikre avtakere. Ønsket om lave priser står derimot i direkte motsetning til norske interesser.

Norge er imidlertid ikke tjent med så høye priser at våre vestlige samhandelspartnere får en alvorlig økonomisk tilbakegang. Det vil kunne skade norsk økonomi gjennom nedgang i øvrig norsk eksport mer enn fortjenesten ved høye oljepriser - i alle fall gjøre økonomien mer sårbar og ytterligere oljeavhengig.

Men det er ikke bare selve nivået på oljeprisen som er viktig. Stabilitet og forutsigbarhet i oljemarkedet er også elementer av betydelig interesse for norsk økonomi og politikk. Dette er imidlertid interesser de aller fleste aktører i oljemarkedet har, og krever således ikke tilsvarende avveining som for prisnivåets del.

En styrking av OPEC vil øke araberstatenes makt i oljemarkedet, og dermed deres innflytelse i alle oljeproduserende land. Et sterkere OPEC vil, gjennom utvidet kontroll over verdens viktigste energimarked, også øke den generelle arabiske innflytelse internasjonalt. Viktige land og organisasjoner som Norge samarbeider med i energi-, sikkerhets- og utenrikspolitisk sammenheng, såsom IEA og NATO, har i mer eller mindre grad interesser som står i motsetning til OPECs interesser.

Norge vil gjennom et samspill med OPEC således i noen grad kunne bli betraktet som usolidarisk av de øvrige vestlige land og møte kritikk både i Europa og USA, selv om det blir forstått at samspillet gjøres ut fra helt rasjonelle nasjonale norske økonomiske interesser, og holdes innenfor rammen av våre øvrige utenrikspolitiske knytninger som f.eks. NATO-samarbeidet. Dette skaper begrensninger for en norsk tilnærming til OPEC, og det blir behov for å finne en balanse mellom våre interesser og de ulike land og organisasjoner som har rivaliserende interesser med disse.

Presset fra IEA og OPEC på Norge vil trolig variere i styrke alt etter hvordan oljemarkedet i særdeleshet, og energimarkedene mer generelt, utvikler seg. I en stram markedssituasjon vil IEA legge mer vekt på leveringssikkerhet og moderate priser enn i et svakt marked. Tilsvarende vil OPEC trolig tillegge Norge større vekt i et svakt enn i et stramt marked. På grunn av vår alliansesituasjon og vårt interessefelleskap med de øvrige vestlige landene på det sikkerhetspolitiske området, vil en spent sikkerhetspolitisk situasjon, lokalt eller globalt, antakelig også gjøre det vanskeligere å samarbeide med OPEC om å høyne oljeprisene enn i en mer avspent situasjon. I en spent situasjon og/eller i en situasjon med høy oljepris, kan det således tenkes at en kopling mellom saksområder kan oppstå.

Oppfatningene av hvor nødvendig det er å gjøre de

øvrige vestlige land til lags, og OPECs forventninger til norsk

oljepolitikk vil være med å danne rammene for vår handlefrihet.

Så lenge Norge er en oljeprodusent av en viss størrelse,

stilles det krav til norsk utenrikspolitikk på dette området

(uttrykt eller ikke uttrykt). Vi må antageligvis avfinne oss med

det faktum at press vil måtte komme fra det ene eller det annet hold.

På grunn av de relativt hyppige endringene i markedet, bør

imidlertid vår politikk være såvidt fleksibel at den

gir rom for endringer når markedet endrer seg og konflikter oppstår.

Litteratur:

Austvik, Ole Gunnar, 1986: "Oljepriser og valutakurser", NUPI-notat nr.362 September. 1987: "The Western European Gas Market: Allmenn Security Price Premium for Norwegian Gas?", NUPI-Report nr. 110, July.

Herskedal F. & Kristiansen F., 1987: "Oljepriser og mulig produksjonsstans for felt på norsk sokkel", Industriøkonomisk Institutt Bergen, notat no.100.

Heum, Per, 1987: "Stabilization Efforts in an Independent Oil Exporting Country - The Case of Norway", Industriøkonomisk Institutt, Paper no.4 May 1987. ISSN 0801-3772.

Lorentsen, Roland & Aaheim, 1984: "Lønnsomhet og kostnader ved olje- og gassproduksjon i Nordsjøen", Økonomiske Analyser 84/2 Desember.

Oljedirektoratet, diverse årganger: "Årsmelding".