Høgskolen i Lillehammer April 2000. 50 sider. ISSN 0807-2647 ISBN 8271-84-222-6.

Forskningsrapport ved Høgskolen i Lillehammer nr. 50

Emneord: Råoljemarkedet, OPEC, IEA, Norge.

SUMMARY:

This report is focusing on economic and

political forces determining the price of crude oil in the medium and

long

term.

Key words: Crude oil market and prices, OPEC, IEA.

SammendragInnledning

Oljemarkedet: kort historikk

Oljemarkedets mekanismer

Noen hovedkonklusjoner

Ingen kan forutsi nøyaktig hva oljeprisen vil komme til å bli, verken på kort eller lang sikt. I et perspektiv på dager, uker, måneder og ett år eller to, styres den ofte av forventninger om hva som vil skje i fremtiden. Når forventningene endrer seg tilstrekkelig, endres også prisen, av og til temmelig dramatisk. I et perspektiv over 10-20 år, er det heller ikke enighet om trenden går i retning av fallende eller stigende priser. Selv om råolje i geologisk forstand er en begrenset ikke-fornybar ressurs, er det ikke sikkert at den skal oppfattes som det i økonomisk forstand. Avhengig av hva en mener om knapphetsgraden, og om hvordan politiseringen av markedet utvikler seg, kan prisforventningene variere mellom meget høye og meget lave priser på lang sikt.

Både på kort og lang sikt, kompliseres analysen av oljemarkedet av at prisen påvirkes av så kvalitatitivt vidt forskjellige faktorer som økonomiske, teknologiske, geologiske og politiske forhold. De ulike faktorene veksler dertil i betydning over tid. Historien har vist at bastante antakelser om viktigheten av en spesifikk faktor og markedets virkemåte, har ført til fundamentalt gale prisforventninger. Utfordringen kan derfor synes å ligge i å klare å veie sammen faktorene på en optimal måte over tid. Forståelsen for markedets virkemåte er kanskje viktigere enn å legge for mye ressurser i å prøve å nå det umulige, som det er å forutsti prisutviklingen eksakt.

Selv om oljeprisen innen visse (relativt store) variasjonsområder antakeligvis må oppfattes som genuin usikker, er det likevel slik, at over en bestemt tidshorisont, er enkelte utviklingstrekk mer sannsynlig enn andre. En scenario-basert forståelse for markedets funksjonsmåte blir vagere enn de tradisjonelle prisprognosene. Likevel kan det være bedre å få en tilnærmet riktig virkelighetsbeskrivelse av markedets mulighetsområde og dynamikk, enn gjentagne ganger å ta eksakt men grunnleggende feil i hvordan utviklingen blir. I forlengelsen av beskrivelsen av et mulighetsområde, hvor det også går fram hva usikkerheten består i, vil utfordringen for beslutningstakere, enten de er i selskaper eller offentlige myndigheter, ligge i å utforme en strategi og en politikk som er rimelig robust for både de sannsynlige og for de lite sannsynlige, men ikke umulige, fluktuasjoner og utviklingstrekk vi står overfor.

Denne rapporten fokuserer på krefter som er med å bestemme oljeprisen på mellomlang og kanskje lengre sikt, det vil si fra om noen måneder og utover i det neste tiåret. Først gis en kort oversikt over utviklingen i oljemarkedet de siste 30 årene, der Norges rolle også blir diskutert. Deretter drøftes oljeprisens globale inntektsomfordelende rolle. De store beløpene som oljehandelen representerer gir incitament for at alle aktører som har muligheter til det, til å påvirke oljeprisens utvikling. Dernest drøftes de tradisjonelle prisprognosenes manglende treffsikkerhet, herunder ulike modeller for oljemarkedet. Det vises også at utviklingen i oljeprisen siden prisfallet i 1986 er kraftig forskjellig for konsumenter og produsenter av olje på grunn av avgiftsøkningene på oljeprodukter. Særlig markant har dette vært i Europa.

Deretter følger en oversikt over hovedtrekkene i markedsutviklingen. Forbruksøkningen har på 1990-tallet vært særlig markant i de nye økonomiene i Asia. Dersom denne fortsetter som forventet, vil hoveddelen av økningen måtte dekkes gjennom økt produksjon i landene ved Den persiske gulfen, med mindre det blir gjort nye store funn andre steder i verden. Balansen mellom etterspørsel etter olje fra Asia og tilbudet fra Midtøsten synes å bli spesielt viktig for oljeprisutviklingen de neste to tiårene. Videre drøftes et mulig "prisvindu" for perioden 2000-2010 gjennom en scenario-analyse. Det diskuteres hvor robuste scenariene er, eller hva som skal til for at det som i dag oppfattes som lite sannsynlige utviklingstrekk likevel kan inntreffe. Avslutningsvis diskuteres hvilke konsekvenser en slik forståelse for oljemarkedet kan ha for norsk økonomisk planlegging og internasjonal prispolitikk på olje.

Handelen med råolje representerer typisk en stor verdiandel av konsumentlands importkostnader og oljeeksporterende lands inntekter. Det internasjonale råoljemarkedet har ofte vært gjenstand for påvirkning både fra selskaper og stater. I lange perioder var det verdens syv største oljeselskaper (Exxon, Mobil, Chevron, Texaco, Gulf, Royal Dutch Shell og British Petroleum - de «syv søstre») som kontrollerte mesteparten av eksporten. I de siste 30 årene har medlemslandene i Organization of Petroleum Exporting Countries (OPEC) representert tyngdepunktet.

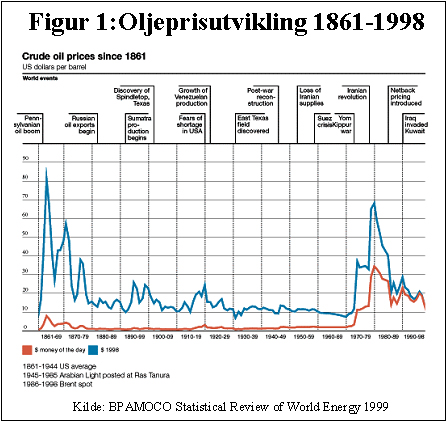

OPEC ble etablert i januar 1961 av 5 av verdens viktigste oljeeksporterende land: Saudi Arabia, Iran, Irak, Kuwait og Venezuela. Hensikten var å koordinere oljepolitikken i medlemslandene og stabilisere "skadelige og unødvendige" svingninger i oljeprisen. Foranledningen til etableringen av OPEC var en økende misnøye med at de internasjonale oljeselskapene kunne bestemme priser og utvinningstempo for oljeproduksjonen mot å betale (ofte lave) royalties (avgifter) til vertslandene. Iran var det første landet som dannet et nasjonalt oljeselskap i 1951. Innen 1973 var mesteparten av oljeproduksjonen i OPECs medlemsland overført til nasjonale oljeselskap. På dette tidspunkt var medlemstallet økt til 13, med Algerie, Indonesia, Libya, Dubai/De forente arabiske emirater, Nigeria, Ecuador, Gabon og Qatar som nye medlemmer.

Med statlig kontroll over mesteparten av verdens eksportkapasitet for olje, hadde landene i OPEC økt mulighetene til å administrere produksjonsmengder og pris. Etter Yom Kippur krigen mellom Israel og araberlandene i 1973 satte OPEC-landene, under ledelse av Saudi Arabia og dets oljeminister Sjeik Yamani, opp prisene fra rundt 3 $/fat til rundt 12 $/fat, uten at produksjonsmengden ble nevneverdig nedjustert. Denne 4-doblingen av prisen kalles gjerne det første oljesjokket, eller OPEC I. Prisen holdt seg nominelt på 13 $/fartsnivået fram til 1979, og representerer en pris på 30-40 $/fat i dagens pengeverdi.

Når Ayatollah Khomeini overtok i Iran i 1979, reduserte han landets oljeproduksjon fra vel 5 millioner fat pr. dag (mf/d) til rundt 3.2 mf/d. Saudi-Arabia klarte å kompensere for en del av dette bortfallet. I et relativt stramt marked drev det likevel prisen opp (nominelt) fra rundt 13 $/fat til 20 $/fat. Etter at Iraks president Saddam Hussein året etter (1980) gikk til krig mot Iran, falt produksjonen i Iran og Irak med ytterligere 4 mf/d som følge av krigsødeleggelser på begge sider. Dette førte oljeprisen helt opp i mot 40 $/fat. Denne prisen tilsvarer en pris i 1999-verdi på 60-70 $/fat. Denne 3-doblingen av prisen kalles gjerne det andre oljesjokket, eller OPEC II.

Med disse høye prisene begynte etterspørselen å falle. For å holde prisene oppe fordelte OPEC produksjonskvoter. OPECs samlede produksjon sank fra 31.5 mf/d i 1979 til 17 mf/d i 1985. Kvoteordningene førte til konflikter mellom OPEC-landene om hvordan byrdene skulle fordeles, samtidig som de høye prisene oppmuntret til energisparing, fremskaffelse av nye energibærere og økt oljeproduksjon utenom OPEC. Saudi-Arabias produksjon sank fra 10 mf/d til 3 mf/d i perioden. Til slutt kollapset prisene vinteren 1985/86 fra 28 $/fat til 15 $/fat som følge av at Saudi Arabia innførte en såkalt "net-back"- prising for å øke produksjonen. Det tredje oljesjokket var altså et kraftig prisfall, og har ofte blitt kalt OPEC III.

Etter 1986 har prisene ligget noe jevnere, på nominelt 15-20 $/fat med et unntak i 1990/91. Under Gulf-krigen, da Irak gikk til angrep på Kuwait, ble all eksport fra begge landene stoppet. Imidlertid ble dette bortfallet fullstendig kompensert ved økning i Saudi-Arabias og noen andre lands eksport. I en kort periode var prisene oppe i 35-40 $/fat, for så å falle tilbake til 15-20 $/fat etter at de allierte styrkene hadde slått Irak ut av Kuwait.

Sommeren 1998 falt prisene helt ned til 10 $/fat og holdt seg der til våren 1999 da eksportører i og utenfor OPEC samlet reduserte tilbudet av olje med flere millioner fat. Prisene har høsten 1999 ligget på 20-25 $/fat.

Råoljeprisen bestemmes av en rekke ressursmessige, økonomiske, tekniske og politiske faktorer på tilbuds- og etterspørselssiden. Disse faktorene har varierende betydning for prisdannelsen over tid.

På tilbudssiden er det blant annet viktig hvor store oljereserver et produsentland har, utvinningstempoet, hvor geografisk konsentrert og tilgjengelige ressursene er, inntektsbehovet for produsentlandet, innen- og utenrikspolitiske forhold og politiske hendelser i Midtøsten (2/3 av verdens oljereserver finnes der). Viktig er også evnen til å samordne produksjons- og prisreguleringer, såsom gjennom organisasjonen av oljeeksporterende land, OPEC.

Siden olje er en ikke-fornybar naturressurs, er det gitt fra naturens side hvilke land som overhodet har mulighet til å produsere olje. Menneskenes kunnskap om hvor oljen er, i hvilke mengder og til hvilke kostnader den kan produseres har imidlertid endret seg sterkt. På begynnelsen av 1960-tallet ble det eksempelvis slått fast at det ikke fantes olje i Nordsjøen. I USA har på den annen side produksjonshorisonten (det tidspunkt all olje i landet skulle være oppbrukt med dagens produksjonstempo) vært snaut 10 år fram i tid siden 1950-tallet!

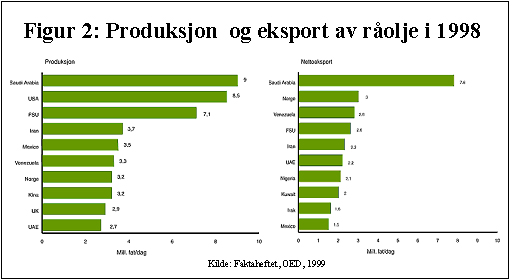

De tre største produsentlandene har lenge vært Saudi-Arabia, USA og Russland. Siden USA konsumerer omtrent dobbelt så mye olje som de produserer, blir imidlertid USA verdens største nettoimportør av olje. Også mye av Russlands produksjon går med til eget forbruk. Det er de land som har høy produksjon i forhold til eget forbruk som blir store på tilbudsiden i markedet. Mens Norge representerer under 4 prosent av verdensproduksjonen, er andelen av verdensmarkedet rundt 8 prosent (jamfør figur 2). Dette har i flere år gjort oss til verdens nest største oljeeksportør.

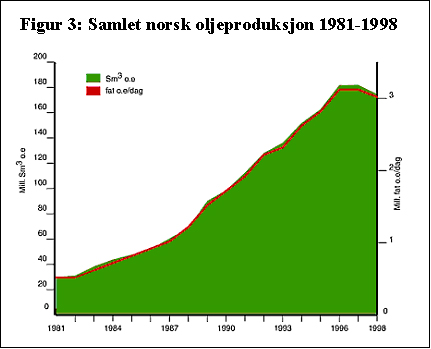

Figur 3 viser at norsk oljeeksport har økt kraftig det siste tiåret. Mens vi på begynnelsen av 1980-tallet produserte rundt 0,5 millioner fat pr. dag (mf/d), har vi i andre halvdel av 1990-tallet kommet opp i over 3 mf/d. Vårt eget forbruk av råolje er ca. 0,2 mf/d, slik at nettoeksporten er på rundt 3 mf/d. Som eksportør har vi passert kjente oljestormakter som Iran og Kuwait for flere år siden. Våre påviste reserver representerer imidlertid bare 1,1 prosent av verdens totale reserver, mens området rundt Persiagulfen utgjør hele 65 prosent.1

På etterspørselssiden er blant annet forbrukslandenes økonomiske vekst, inntekts- og etterspørselselastisiteter for energi generelt og olje spesielt, fleksibilitet i endring av forbruksmønstre osv viktig. Politisk er det også viktig hvordan effektiviserings- og samordningstiltak mellom landene fungerer.

Politisk påvirkning av oljemarkedet har særlig vært fokusert gjennom De syv søstre og OPEC. Siden 1974 har imidlertid også etterspørselssiden blitt sterkere påvirket av OECD-landene. Deler av energipolitikken i forbrukslandene har vært koordinert i Det internasjonale energibyrået (International Energy Agency, IEA) som en selvstendig enhet innen OECD. Gjennom dette organet ønsket konsumentlandene, anført av USA ved dets utenriksminister Henry Kimsingen, å gi OPEC en motvekt ved å redusere medlemslandenes oljeavhengighet gjennom energisparing, utvikling av alternative energikilder og gjennom forskning og utvikling. IEA har også en egen krisehåndteringsplan som kan tre i kraft i forbindelse med en oljekrise. Denne omfatter både fordelingsplaner for olje og bruk av de såkalte Strategiske petroleumsreserver (SPR), som er bygget opp i mange av de største medlemslandene.2

På bakgrunn av sin dobbeltrolle som vestlig oljeproduserende land, er Norge kun assosiert medlem av IEA. I de fleste praktiske spørsmål deltar Norge på lik linje med land med fullt medlemskap. Ved en eventuell ny energikrise er imidlertid ikke Norge (formelt) forpliktet til å delta i ulike rasjonerende tiltak som IEA-land da vil sette i verk (jfr. Oljekrisen i 1974 og de forberedende tiltak til sparing i forbindelse med Gulf-krigen i 1991).

Også Den europeiske union (EU) er i ferd med å bli en viktig politisk faktor på etterspørselssiden. På grunn av økt markedsliberalisering- som vi har sett gjennom «Gassdirektivet» (EU, 1998) og harmonisering av avgiftspolitikken - der avgifter skal flyttes fra arbeid til energi (EU, 1997), er etterhvert EU og EU-land blitt svært viktige også for norsk petroleumspolitikk.3 Ved innføring av felles europeisk mynt, vil stadig mer energihandel bli priset i euro. Dette vil blant annet kunne skape press i retning av en harmonisering av finanspolitikken, som i sin tur vil forsterke det press økte avgifter allerede har på produsentprisene.

All den tid EUs politikk i hovedsak kun dekker Europa, vil dette bli spesielt viktig for inntjeningen på norsk gasseksport, og særlig dersom avgiftene på gass blir høyere enn avgiftene på oljeprodukter som gassen konkurrerer med. EUs innflytelse på oljeprisene er mindre, siden råolje handles i et globalt marked. Som landgruppe er EU-landene imidlertid like store i markedet som USA, og deres politikk vil blant annet ha stor betydning for hvordan den globale avgiftsporteføljen på oljeprodukter utvikler seg.

IEA og EU var begge pådrivere i gjennomføringen av det europeiske energicharteret (IEA, 1995). Med en modell fra GATT/WTO-regelverket, søker chartret å skape større grad av frihandel med energi, øke konkurransen i alle ledd i markedskjeden og lette muligheten til å investere i energiprosjekter, også i Russland.

Oljeprisen og avhengighet for eksport- og importland

Nær 2/3 av verdens kjente

oljereserver

befinner seg i fem land ved Den persiske gulf; Saudi-Arabia (25 %), De

forente arabiske emirater (10 %), Kuwait (9 %), Iran (9 %) og Irak (10

%).4 Fortsatt er imidlertid det

tidligere

Sovjetunionen (20 %) og USA (14 %) verdens to største

oljeprodusenter.

De fem Gulf-landene representerer kun rundt 1/4 av verdens

oljeproduksjon,

men de står for nær halvparten av verdenshandelen med

råolje.

Da den globale oljeprisen fastsettes i balansen mellom

importetterspørselen

og eksporttilbudet av olje, blir dette området spesielt viktig

for

prisdannelsen. Med fallende produksjon og ressursgrunnlag i land utenom

Den persiske gulf, forventes områdets betydning å

øke

i tiden fremover.

At oljeprisen er tilnærmet lik over

hele verden og for alle aktører, betyr for importørene at

selv om det landet de kjøper oljen fra befinner seg et helt

annet

sted i verden enn i Midtøsten, vil de måtte betale den

samme

prisen som for olje derfra. En prisøkning som følge av

redusert

tilbud fra Gulfen ville altså føre til

inntektsoverføringer

fra konsumenter til produsenter av olje over hele verden, uansett

geografisk

eller politisk beliggenhet. Dette skjedde under de to foregående

prissjokkene på olje i 1973/74 (OPEC I) og 1979/81 (OPEC II). Den

viktigste årsak til Norges høye oljeinntekter i

første

halvdel av åttitallet var således Khomeiny's overtakelse i

Iran, krigen mellom Iran og Irak og lageroppbygningen som fant sted i

forlengelsen

av denne grunnet frykt for betydelige leveranseavbrudd og ytterligere

prisstigning,

og hadde lite eller ingenting med norsk politikk å gjøre.

Også for mange av de øvrige oljeeksporterende landene er

oljeinntektene

av avgjørende betydning for deres eksportinntekter. Av total

vareeksport

representerer oljen 93 % for Saudi-Arabia, 90 % for Kuwait, 89 % for De

forente arabiske emirater, 94 % for Iran og 98 % for Irak (Austvik,

1990).

Når en betrakter oljeeksporterende lands evne til å stabilisere og heve prisen, og da særlig gjennom endringer i produksjonen, er det et problem for det landet som foretar produksjonsreduksjonen at land som ikke gjør det mottar den samme pris i markedet som dem selv. Enhver produsent vil derfor at andre skal ta kostnadene ved å øke prisen og selv være "gratispassasjer". I tillegg til uenighet om hvilket prisnivå som er det riktige, er dette mye av grunnen til den endeløse uenigheten både i OPEC og mellom landene i Den persiske gulf - og forsåvidt også uenigheten mellom OPEC og ikke-OPEC-land som Norge.

For et importland er det av dermed av liten betydning hvor de importerer olje fra. USA importerte i 1989 eksempelvis kun 13 prosent av sin olje fra Midtøsten. Men på de resterende 87 prosent av oljeimporten måtte de betale like høy pris som for Midtøsten-olje, enten den kom fra Norge, Alberta, Venezuela, Mexico eller Algerie. Også olje produsert i USA, som representerer rundt halvparten av forbruket, må betales med samme pris. Et importlands følsomhet og sårbarhet for knapphet i tilgangen på olje kan (i fredstid) presiseres som sårbarhet overfor for høye oljepriser gjennom betydelig overføring av grunnrente (se Austvik, 1999) fra konsumenter til produsenter. For mange land betyr dette dessuten en proporsjonal oppgang i importutgiftene. For høye oljepriser fører til arbeidsløshet, inflasjon, underskudd på driftsbalansen med utlandet og økonomisk tilbakegang, slik vi har opplevd i kjølvannet av de to oljeprissjokkene.

På samme måten som produsenter har interesse av å være gratispassasjer på andre lands tiltak på tilbudssiden, har importland interesse av at andre land reduserer sitt oljeforbruk slik at prisen holdes så lav som mulig. Dette er kimen til en gryende diskusjon mellom særlig Japan og Vest-Europa på den ene siden og USA på den annen, og gir seg utslag i form av uenighet bl.a. om fastsetting av avgifter på petroleumsprodukter.

Det er den internasjonale porteføljen av henholdsvis etterspørsels- og produksjonsregulerende tiltak som er viktig for den pris konsumenter må betale og produsenter mottar både på kort og på lang sikt. Tiltakene kan omfatte skatter, avgifter, reguleringer og økonomiske og politiske forhandlinger. Dels kan tiltakene være substitutter for hverandre, dels kan de være komplementære og dels gjensidig utelukkende, dels på kort sikt, dels på lang sikt. For en aktør vil et land som hindrer prisen i å bevege seg i den retning som en selv mener er ønskelig, kunne skade ens interesser. Krigshandlinger er det ytterste politiske virkemiddel noe land kan benytte for å nå sine økonomiske og politiske mål. Fysisk kontroll over olje kan innebære muligheter for å influere på prisfastsettelsen. Konflikten i Gulfen 1990/91 kan oppfattes som et eksempel på dette (Austvik 1993a).

Priser, prisprognoser og oljemarkedsteorier

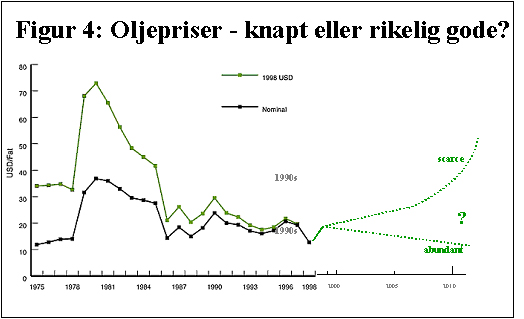

Selv om olje er en ikke-fornybar ressurs, og slik endelig i geologisk forstand, er det ikke åpenbart at den skal oppfattes som det i økonomisk forstand. Uansett vil ressursene i økonomisk forstand bli større når enten prisen blir høyere, lete- og utvinningskostnadene lavere eller teknologigen bedre, slik at mer olje kan hentes opp av et reservoar. Oppfatningen av hvordan oljeprisen vil utvikle seg på lengre sikt varierer i sterk grad med hvor knapp oljen forventes å bli. Er den endelig, også i økonomisk forstand, forventes prisene å øke i fremtiden etterhvert som det blir stadig mindre igjen. Er den ikke det, vil konkurranse mellom produsenter, substitutter og økonomisk utvikling bringe prisutviklingen mer i retning av andre varer der kostnadene ved å produsere den er avgjørende for prisutviklingen. Dette er illustrert i figur 4.

Figuren viser også at i realverdi har oljeprisen falt jevnt siden tidlig på 1980-tallet.5 Spesielt stort var prisfallet i 1985/86.Den historiske utviklingen av oljeprisen siden 1860 (se figur 1) kan indikere en trend mot lavere priser i fremtiden, med "OPEC-perioden" som et avvik fra denne trenden. Et alternativt syn er at prisen på olje vil øke i fremtiden etterhvert som stadig mer blir utvunnet og mindre blir igjen (olje er en ikke-fornybar naturressurs). Prisnedgangen de siste 15 årene kan da være et avvik i en trend mot knapphet og høyere priser.

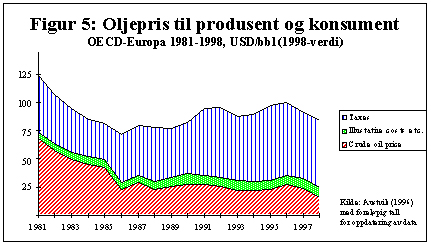

Et forhold som har blitt spesielt viktig de siste 15 årene er den stadige økningen i energiavgifter, se figur 5. Avgiftene har økt i nær alle land i verden, men spesielt i Europa. I dagens priser tok oljeproduserende land rundt 70 $/fat råolje på begynnelsen av 1980-tallet. Avgiftene beløp seg til 20-30 $/fat og resten gikk til raffinering, markedsføring osv. Dette gjorde at europeiske konsumenter betalte rundt 80-90 $/fat.

I dag betaler konsumentene i realverdi nesten det samme for et gjennomsnitts fat (Brent olje er brukt som mal i beregningene) med olje. Nå får imidlertid råoljeprodusentene kun 10-20 $/fat, mens statskassene i de europeiske land tar inn rundt 50 $/fat. Situasjonen fra 1980-tallet er altså nærmest snudd på hodet. I Europa er det er konsumentlandene som tar mesteparten av grunnrenten i oljesektoren, slik produsentlandene gjorde det i «OPEC-perioden». Selv om forskjellen er stor mellom utviklingen i Europa og resten av OECD-området, illustrerer dette at konsumentlandene på 1990-tallet har hatt sterkere innflytelse over prisdannelsen på råolje enn de hadde på 1970 og 1980-tallet. I Austvik 1996 diskuteres hvordan forbruksavgiftene samlet (for OECD-området) kan tenkes å ha påvirket råoljeprisen.

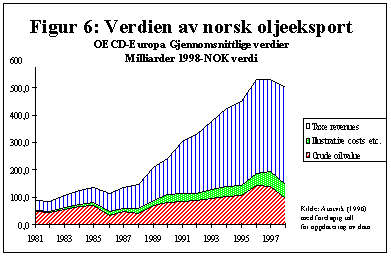

Dette har også stor betydning for Norges bytteforhold overfor omverdenen. Vi har over de siste 15 årene eksportert stadig større mengder olje og fått stadig mindre betalt for den. Dette gjør at bytteforholdet, eller forholdet mellom prisene på de varer og tjenester vi eksporterer og importerer, har falt mye. Tross de store produksjonsøkningene har Norge mottatt rundt 100 milliarder 1998-kroner i eksportverdi i hele perioden, mens verdien for forbrukerne av denne oljen har økt til 4-500 milliarder kroner, avgiftene medregnet (se figur 6).

Blant markedsanalytikere og forskere er

det ingen generell enighet om hvordan en skal analysere oljemarkedet,

oljeprodusenters

adferd, etterspørselen etter olje eller selve dannelsen av

oljeprisen.

På tilbudssiden kan synspunktene grovt deles i to kategorier:

velferds-maksimerende

teorier og "andre", med mange mellomliggende avskygninger. Blant de

velferdsmaksimerende

modellene er særlig økonomisk teori for ikke-fornybare

ressurser

viktig. Særlig gir denne teorien bidrag til forståelsen av

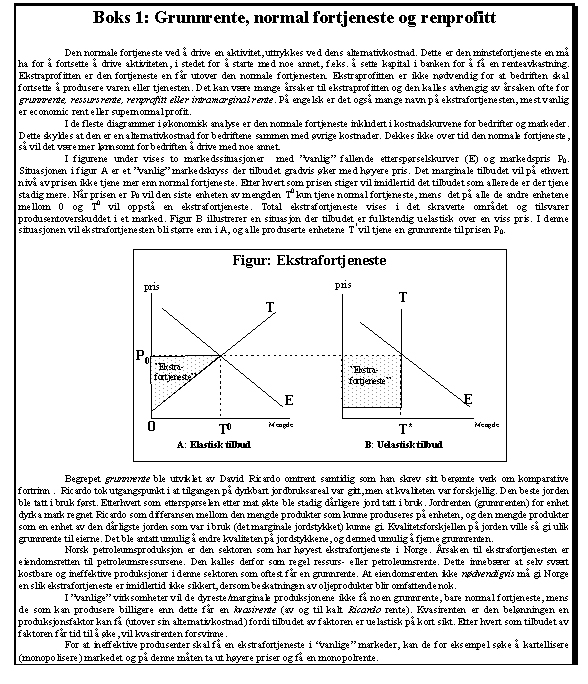

begrepene ressurs- eller grunnrente (se boks 1), alternativkostnader og

optimalisering av ressursene over tid, men også til

forståelsen

av langsiktige nedre grenser for prisene (de tekniske

produksjonskostnadene)

og øvre grenser (substituttprisene). Austvik (1993b) diskuterer

denne teorien nærmere. Blant andre velferdsmaksimerende modeller

er den såkalte property rights-teorien viktig.

Ikke-økonomiske

teorier er på sin side ofte knyttet til politiske eller

inntektsbestemte

målsetninger, se boks 2.

De politiske og økonomiske konsekvensene av å velge gal prisforutsetning, for eksempel ved utarbeidelsen av et lands makroøkonomiske politikk eller en bedrifts strategi, kan være store. Gal teori og gale forutsetninger kan føre til en sub-optimal politikk i forhold til om en mer dekkende teori eller bedre forutsetninger hadde blitt valgt. Virkningen av troen på fortsatt økende priser på begynnelsen av åttitallet, da de var på et historisk toppunkt, har åpenbart vært forholdsvis kostbar, ikke minst for et oljeeksporterende land som Norge. Fordelen av å innarbeide en bedre forståelse av markedsmekanismene må forventes å være betydelig for nasjoner og selskap, det være seg på kjøper- eller selgersiden.

Når en skal veie sammen en rekke slike kvalitativt forskjellige forhold er det åpenbart at en ender opp med mye usikkerhet rundt antakelser om den fremtidige oljepris. Analytikere har ofte ulik "tro" på forskjellige økonomiske og politiske modeller for oljemarkedet. Til tross for tidvis stor usikkerhet om hvilken modell som er best, synes det å være gjennomgående enighet om at tilbudet av olje fra Den persiske gulf er den viktigste enkeltfaktor for prisfastsettelsen på olje. I det denne prisen er den samme både for produsenter og konsumenter av olje, som et internasjonalt felles gode (noen vil si onde), når en korrigerer for ulike kvaliteter og transportkostnader, er derfor alle aktører i oljemarkedet spesielt oppmerksomme på hvordan dette tilbudet utvikler seg.

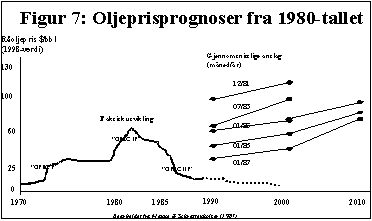

Det særpreg ved oljemarkedet at mange statlige og private aktører søker å påvirke det, vanskeliggjør forsøk på å komme med prognoser med særlig stor grad av forventet treffsikkerhet. Eksempelvis må en anta at pris- og produksjonsutviklingen hadde vært annerledes hvis ikke amerikanerne hadde engasjert seg militært i Midtøsten. De fleste har da også tatt feil i sine langsiktige forventinger om prisutviklingen. Stor sett representerer anslagene en eller annen form for «business-as-usual»-utvikling, som vist i figur 7.

Figur 7 viser hvilke forventninger som rådet i perioden 1980 til 1987 om prisutviklingen på 1990-tallet (Manne & Schrattenholzer, 1987). Anslag ble samlet inn fra flere hundre oljeselskaper, forskningsinstitusjoner, departementer, konsulentfirmaer og andre. Anslagene viste en viss spredning rundt en median, men i hovedsak var det stor enighet om hvordan den fremtidige prisutvikling kom til å bli. Dette til tross for høyst ulik metodebruk (alt fra økonometriske modeller til ren synsing). På ethvert tidspunkt viste deg seg en konsensus om at prisene måtte stige noe over tid. Etterhvert som prisene falt utover på 1980-tallet, var det i hovedsak nivået på prisutviklingen som ble justert, ikke trenden.

I løpet av 7 år fra 1980

til

1987 var de fleste analytikere altså enige om at prisene i dag

skulle

ligge på henholdsvis 100 $/fat (1980-progonsen) og 40 $/fat

(1987-prognosen).

Det eneste nivå som nesten ingen mente var relevant overhodet var

det prisleie vi faktisk har ligget på utover på

1990-tallet.

Det ser ikke ut til at vi har lært så mye av disse

erfaringene.

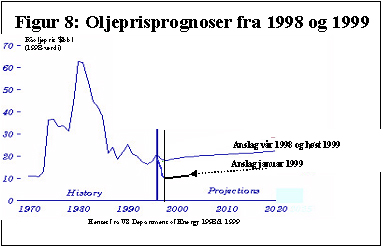

Figur 8 viser prisprognosene før, under og etter prisfallet i

1998/99.

Før prisfallet var consensus forventning at prisene ville stige

svakt fra det nivået som den lå på våren 1998

(17-18

USD/bbl). Vinteren 1999 var det enighet om nokså nøyaktig

samme forventning, men nå fra det nye lavere nivået (ca. 10

USD/bbl). Høsten 1999 er det rimelig enighet om at prisene vil

stige

fra rundt 20 USD/BBL. Fra uke til uke høsten 1999 har de

langsiktige

forventningene for det neste 10-året økt i takt med

prisoppgangen.

Erfaringene bør imidlertid føre til at færre

drister

seg til å foreta en oljeprisprognose som noe annet enn et

betinget

referansepunkt under strenge forutsetninger.

a) Økonomisk

teori

for ikke-fornybare ressurser

Økonomisk teori for

ikke-fornybare ressurser baserer seg på antakelsen om at

produsentene

av olje er velferdsmaksimerende aktører. Den skiller seg fra

annen

økonomisk teori fordi den legger vekt på at maksimeringen

foregår over tid. Produksjonskostnaden for "normale" varer

består

av de fysiske kostnadene ved bruk av arbeid, kapital og andre

innsatsfaktorer.

For en ikke-fornybar ressurs, vil et uttak av den i dag forhindre uttak

av den samme enheten på et senere tidspunkt. Dette

innebærer

at kostnadene ved produksjon i dag også må inkludere de

ulempene

det medfører å ikke kunne produsere den samme enheten i

morgen

(en alternativkostnad).

Skal produsenten

være

indifferent om når han skal produsere oljen må denne

grunnrenten

på alle tidspunkt være like mye verdt. Grunnen til at

prisbanen

som viser når produsenten er indifferent bøyer oppover fra

den initielle prisen p0, er at fremtidig grunnrente må

diskonteres til dagens verdi med en passende rentesats. Som sum betyr

dette,

i den enkleste versjonen av teorien, og under antatt fri konkurranse,

at

oljeprisen hvert år må stige i samme takt som rentesatsen.

Produsenter som forventer lavere fremtidige priser enn det denne

prisbanen

tilsier vil øke produksjonen i dag, mens produsenter som

forventer

høyere priser i fremtiden vil vente med å produsere.

Teorien

sier at de faktiske prisene vil stige med rentesatsen, gjenom at

produsenter

går inn og ut av markedet etter prisforventingene. Ofte kalles

dette

resultatet for Hotellings regel.

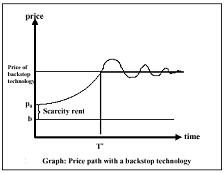

Når prisene har

steget

så mye at de når prisene på alternative

energibærere

(backstop technology) vil forbrukerne av energi gradvis redusere

oljebruken.

Prisen på olje vil da stabilisere seg rundt prisen på

forbrukerenes

alternativer til olje.

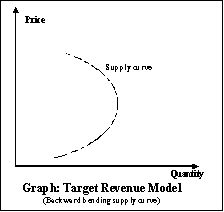

b) Inntektsmålsetningsteori (Target Revenue Theory)

En inntektsmålsetningsteori (Target Revenue Theory) legger vekt på at produksjonsbeslutningene foretas på grunnlag av produsentlandenes inntektsbehov. Behovet for inntekter er i sin tur begrenset av hvor mye økonomien kan absorbere av inntekter, noe som særlig kan gjelde for land som er relativt små i forhold til oljeinntektene, eller der landet har en så vidt dårlig utviklet infrastruktur at tempoet i investeringer og forbruk begrenses. Landet kan imidlertid investere pengene i utlandet. Dersom det på den annen side oppfattes at utenlandsinvesteringer innebære en for stor risiko, enten på grunn av usikkerhet om internasjonal økonomisk utvikling, eller at pengene kan bli konfiskert av andre land, vil også denne muligheten kunne være begrenset i forhold til inntektenes størrelse.

Teorien sier at når prisen er lav vil produsentlandet øke produksjonen opp til et visst punkt. Over dette punktet vil produksjonen ikke ønske å øke lenger, fordi landet ikke kan bruke pengene. Faktisk vil det være slik at landet vil ønske å redusere produksjonen for å redusere inntektene i dag, slik at tilbudskurven vil vri seg bakover: Jo høyere pris, dess lavere vil produksjonen være over dette nivået.

Inntektsmålsetningsteorien var framsatt på 1970-tallet da den kunne forklare noe av Midt-Østen-landenes produksjonsbeslutninger. En del mente også den hadde forklaringskraft i forbindelse med det andre oljesjokket (OPEC II). Inntektene til disse landene var da rundt 5 ganger høyere enn de er i dag, og rystet verdensøkonomien, landene hadde begrenset absorbsjonskapasitet og fryktet konfiskasjon av de store bankinnskuddene i utlandet. Det er også mulig at et land som Norge vil ha økonomisk grunner til å redusere produksjonen dersom prisene vedvarende ville ligge på 30-40 USD/bbl, i en situasjonen der oljefondet allerede var blitt meget stort.

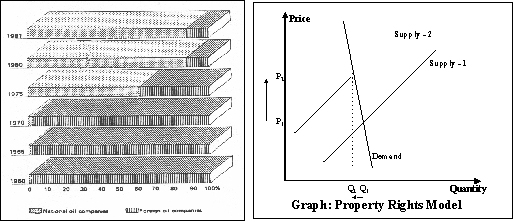

c) Eiendomsforholdsteori (Property Rights Theory)

Eiendomsforholdsteori (Property Rights Theory) legger vekt på at det viktige for produksjonsbeslutningene er hvorvidt oljeressursene er offentlig eller privat eid. Bakgrunnen for teorien var at på begynnelsen av 1970-tallet klarte OPEC-land å administrere produksjon og priser i større grad, gjennom nasjonalisering av oljeindustrien. I første halvdel av 1970-tallet ble mesteparten av produksjonen tatt fra de internasjonale oljeselskapene og flyttet over til nasjonale selskaper eid av produsentlandene. Tegningen til venstre viser oljeproduksjon i OPEC-land fordelt på utenlandske og nasjonale selskaper 1960-1981 (hentet fra OPEC Review nr. 3 1982). Overføringen av eiendomsrett kan ha vært en medvirkende årsak til at prisøkningene på olje lykkes etter Yom Kippur krigen i 1973 (men ikke lykkes etter 6-dagerskrigen i 1967).

Tanken er at det offentlige opererer med en lengre tidshorisont enn private selskaper, og derved har en lavere diskonteringsrate. Gjennom dette vil de redusere oljeproduksjonen i dag, til fordel for senere produksjon. Tilbudsreduksjonen fører til et negativt (lite) skift i tilbudskurven (fra Supply-1 til Supply-2), med påfølgende prisoppgang fra P1 til P2, se grafen til høyre.

Oljesjokket i 1973/74 var av mange sett som en slik engangs justering av prisnivået. Interessant i dag er hvorvidt en reversering av denne prosessen, med overflytting av produksjonsbeslutninger fra nasjonale oljeselskaper til private, vil føre til et motsatt skift i tilbudet (økning av produksjonen) og til fall i oljeprisen.

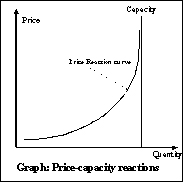

d) Pris-kapasitetskurven

En pris-kapaistetsforståelse av oljemarkedet legger vekt på at det er markedsstramheten som avgjør prisendringene. Jo mer installert kapasitet utnyttes, dess strammere blir markedet, og jo større blir presset mot at prisene skal øke (se grafen til venstre).

Denne nokså markedsnære oppfatningen av oljemarkedet har i perioder vist seg å ha nokså god forklaringskraft. I perioden etter det første oljesjokket og fram til Golf-krigen (1974-1991) økte prisene når kapasitetutnyttelsesgraden passerte rundt 80 prosent. Det andre oljeprissjokket kom i en situasjon med over 90 prosents kapasitetsutnyttelse. Prisene viste seg å falle når kapasitetsutnyttelsen av lavere. Under oljeprisfallet i 1985/86, var kapasitetsutnyttelsesgraden ned mot 60 prosent.

Før 1974, og fra 1991, så holdt imidlertid prisene seg nokså stabile selv med en kapasitsutnyttelesesgrad på over 90 prosent. En forklaring på dette kan være at den viktigste tilbudsområde for olje (Den persiske gulfen) ble oppfattet som mer stabil i disse periodene, og at faren for tilbudssjokk ikke var så store som i perioden 1974-1991. Stramheten i markedet vil imidlertid også i disse periodene påvirke prisene, slik vi så med OPEC I og den de facto relative stramhet vi har i dag (opp mot 95 prosents kapasitetsutnyttelse), men de reagerer på et høyere nivå (tåler større grad av stramhet).

e) Politiske modeller

Politiske modeller legger

vekt på at ikke-økonomiske forhold kan spille en vel

så

stor rolle som de økonomiske. Produsentland vil blant annet

også

være opptatt av sin politiske innflytelse og sin sikkerhet. Disse

kan, men må ikke, stå i strid med økonomiske

interesser

for landet. Blant eksempler der de har stått i strid med

hverandre

kan nevnes Saudi Arabias lavproduksjonspolitikk på begynnelsen av

1980-tallet (kvoteregulering innad i OPEC). Landets behov for

høye

priser og store inntekter tolkes da som et behov for å kunne

støtte

Irak i krigen mot Iran, selv om de viste at prisene økonomisk

sett

var uholdbare (Scott, 1987a). Kuwaits og Saudi-Arabias lavprispolitikk

før Golfkrigen i 1990, kan forklares med et ønske om

å

svekke Irak økonomisk og politisk, likesom Iraks angrep på

Kuwait kan forklares ut fra et ønske om høyere priser og

endrer oljepolitikk i Kuwait (Austvik, 1993a). Ofte vil

økonomiske

og politiske modeller sammen ha forklaringskraft som er bedre enn

enkeltteoriene

alene. (Griffin & Teece, 1982, diskuterer modeller for oljemarkedet

nærmere).

Forventet sterk etterspørselsvekst og økt avhengighet av Midt-østen-olje

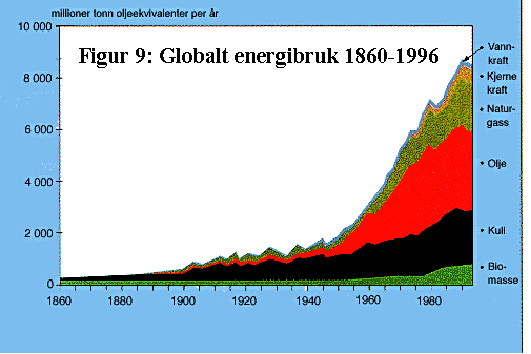

Historisk er avhengigheten av energi for utvikling av samfunn særlig markant etter den annen verdenskrig. Særlig har veksten i bruk av fossile brensler (olje, gass, kull) vært eksplosiv. All moderne økonomisk utvikling er nå avhengig av bruk av disse fossile brenslene. Oljeavhengigheten ble særlig stor i de første tiårene etter krigen, mens naturgass har vokst mest de siste to tiårene.

.

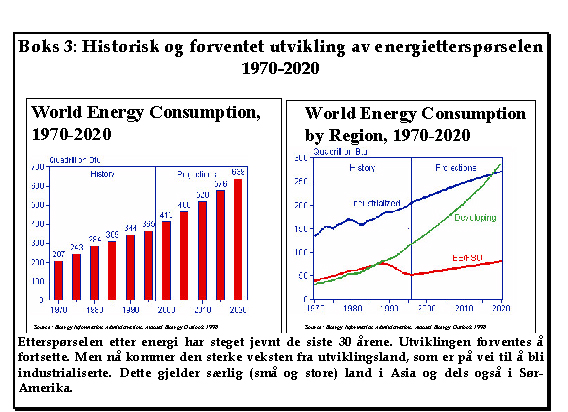

Boks 3 viser en vanlig oppfatning om

utviklingen

av energietterspørselen framover, her hentet fra US Department

of

Energy. Energietterspørselen har økt jevnt de siste 30

årene.

Denne trenden forventes å fortsette også de neste 20

årene.

Veksten innen OECD-området forventes imidlertid å bli noe

mindre

enn før. Den store veksten framover antas å komme fra

nyindustrialiserte

land, særlig i Asia, men også fra Sør-Amerika.

Etterspørselen etter energi har

steget jevnt de siste 30 årene. Utviklingen forventes å

fortsette.

Men nå kommer den sterke veksten fra utviklingsland, som er

på

vei til å bi industrialiserte. Dette gjelder særlig

(små

og store) land i Asia og dels også i Sør-Amerika.

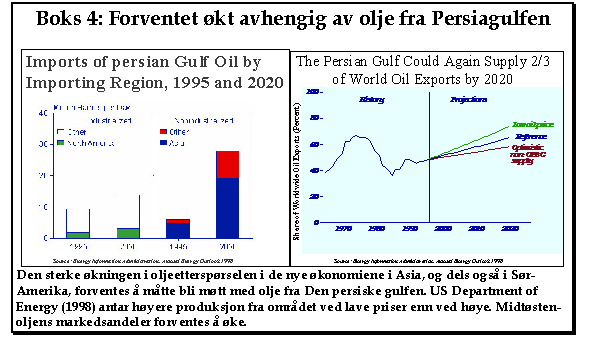

Den raskest voksende energibærer fremover antas å bli gass. Likevel vil en stor del av etterspørselsveksten måtte dekkes av økt oljeforbruk. Dette gjelder ikke minst til transportsektoren. Den økte oljeetterspørselen vil i stor grad måtte bli møtt med olje fra Persiagulfen. Det forventes bare å være området rundt det kaspiske hav som kan ha mulighet til å bidra med vesentlige økte mengder (anslag for produksjonsveksten i dette området varierer med 4-8 mfd over en 10-15 års periode). Den ressursmessige og økonomiske situasjon i oljemarkedet de neste par tiårene forventes således å bli preget av økt oljeimport, særlig til de asiatiske økonomiene fra landene rundt Den persiske gulfen. Følger produksjonen i dette området etterspørselsveksten kan vi oppleve et relativt balansert marked de neste 20 årene. Behov for økt produksjon i landene ved Den persiske gulfen forventes imidlertid å måtte dreie seg om en fordobling i henhold til det amerikanske energidepartementet. Fortsetter den økonomiske veksten i de nye økonomiene, som Kina og India, uten at tilbudsveksten fra PG holder følge, kan vi oppleve et stramt oljemarked i løpet av noen år.

Et bidrag til å få til en slik produksjonsvekst kan være å hel- eller delprivatisere de statlige oljeselskapene i PG-området. Flere av landene, kanskje særlig Irak og Iran, trenger vestlig kapital og teknologi for å drive sektoren effektivt. Dersom konsesjoner blir gitt til flere selskaper, også utenlandske, vil dette være en måte å få ny teknologi på. Dette var eksempelvis viktig i oppbygningsfasen på norsk sokkel. Samtidig vil fortjenesten ved investeringene for disse privatøkonomisk agerende selskapene være betydelig, også med norsk-liknende skatteregimer. Private selskaper vil som regel ha en kortere produksjonshorisont enn en nasjon. Dette vil kunne drive produksjonsvolumene opp. Samtidig ville den nasjonale kontrollen med virksomheten kunne tenkes svekket. I et slikt scenario vil vi få en omvendt utvikling av det vi opplevde i forbindelse med nasjonaliseringen av oljeselskapene i OPEC-landene på 1960 og 1970 tallet.

Forbrukslands avhengighet og sårbarhet ved prissjokk

I kjølvannet av de to foregående oljesjokkene har det vært foretatt omfattende investeringer i energisparende og -diversifiserende tiltak for å minske oljeavhengigheten. Etter prisfallet i 1985/86 har imidlertid det umiddelbare incitament for å fortsette anstrengelsene i retning av mindre energibruk blitt redusert. Men det er store forskjeller i amerikansk, japansk og vesteuropeisk politikk. Europeiske OECD-land har gjennom fiskale virkemidler i stor grad klart å hindre at oljeforbruket igjen har "tatt av".

USA har derimot latt markedskreftene i langt større grad virke til fordel for konsumentene. Amerikanske bensinpriser har lenge ligget på rundt 2 kroner pr. liter, mens de i Europa er på 7-9 kroner per liter. De lave prisene har ført til sterk oppgang i amerikansk oljeforbruk. USA har kommet opp i toppforbruket fra slutten av syttitallet igjen og ligger høyere enn før det første oljeprissjokket i 1973/74. Amerikansk energipolitikk har stort sett begrenset seg til å bygge opp strategiske petroleumslagre for å kunne skjære toppen av et mer eller mindre kortvarig prishopp.6

Samtidig har innenlandsk amerikansk oljeproduksjon falt. De såkalte stripper-wells i Midt-Vesten, viste seg i økonomisk forstand å være verdens mest marginale både i 1986 og i 1998/99. Nettovirkningen har vært at USAs oljeimport nå har økt til rekordhøye 10 mf/d. Importøkningen siden 1985 representerer om lag halvparten av OPEC-landenes eksportøkning i samme periode (den andre halvparten utgjøres i stor utstrekning av import til u-land og NIC-land). I sum førte dette til et gryende press i retning av høyere oljepriser før Iraks invasjon av Kuwait i 1990, men presset avtok igjen etter konflikten og den vestlige tilstedeværelsen i området.

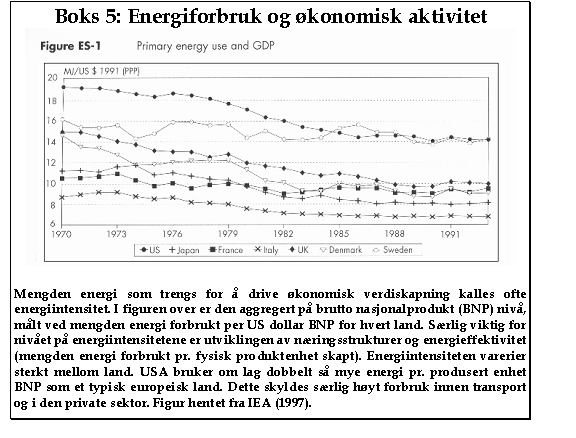

Boks 5 viser hvordan de energisparende og -diversifiserende tiltak har ført til at de fleste vestlige økonomier har blitt mindre energiintensive over de siste tiårene. Problemet som USA står overfor er imidlertid at de historisk - og allerede før det første oljesjokket - har hatt et betydelig høyere energiforbruk pr. BNP-enhet enn andre vestlige land. Når en således ikke bare måler endringene i energiintensiteten, men de relative energiintensiteter, ligger USA fortsatt på om lag det dobbelte av Japan og Vest-Europa.

Mengden energi som trengs for å drive økonomisk verdiskapning kalles ofte en energiintensitet. I boks 5 er denne aggregert på brutto nasjonalprodukt (BNP) nivå, mål ved mengden energi forbrukt per US dollar BNP for hvert land. Særlig viktig for nivået på energiintensitetene er utviklingen av næringsstrukturer og energieffektivitet (mengden energi forbrukt pr. fysisk produktenhet skapt). Energiintensiteten varerier sterkt mellom land. USA bruker om lag dobbelt så mye energi pr. produsert enhet BNP som et typisk europeisk land. Dette skyldes særlig høyt forbruk innen transport og i den private sektor.

En prisendring på olje vil

altså

slå mye kraftigere ut i kostnadsnivået for amerikanerne, og

lettere drive prisene mer opp der enn hos landene de konkurrerer med i

ferdigvaremarkedene. Vedvarende høye oljepriser kan

således

føre til en relativ forverring av USAs konkurransesituasjon

vis-à-vis

øvrige land. Fordelen ved å la forbrukerne nyte godt av

lave

oljepriser på 1980- og 1990-tallet kan således bli snudd

til

et økonomisk handikap i det neste århundret. Selvsagt

lider

også EU-land og Japan økonomisk under høye

oljepriser.

Men p.g.a. at deres økonomier er mindre oljeintense, er

virkningene

relativt sett mindre.

Høye oljepriser kan således

være oljesparingens beste venn. Men oljesparing gjennom

høye

priser kan også oppnås bl.a. ved skatter og avgifter. Det

vil

være mer optimalt for et forbruksland å rasjonere oljen til

konsumentene gjennom å få skatteinntekter enn gjennom

overføring

av inntekter til oljeproduserende land. En slik politikk har vist seg

å

være vanskelig å gjennomføre i USA. Hadde

amerikanerne

økt avgiftene ville det også forverret deres

konkurranseposisjon.

Viktige faktorer for de lave oljeprisene på 1990-tallet har vært disse avgiftsøkningene i Europa og det militære engasjementet i PG. Amerikanernes militære engasjement har ført til at markedet tror mindre på avbrudd i leveransene fra PG enn før. Dette innebærer at markedet i dag er relativt stramt (95-98 % kapasitetsutnyttelse) uten at prisene dras opp. På 1970- og 1980-tallet dro en tilsvarende markedsstramhet prisene kraftig opp. Betydningen av det stramme markedet svekkes også av den videre oppbygning av de strategiske petroleumslagrene.

Dersom det militære engasjement av en eller annen grunn skulle mislykkes over tid, eller vise seg utilstrekkelig, kan det vise seg som en noe kortsiktig politikk. Økonomiske (lang sikt) og militære (kort og lang(?) sikt) virkemidler blir i noen i noen grad substitutter som virkemidler til å løse et oljeavhengighetsproblem i forbruksland. Derfor burde antakeligvis amerikanerne også søke å gjøre mer med forbruksnivået og de høye energiintensitetene i samfunnet for å minske sårbarheten for nye eventuelle prissjokk.

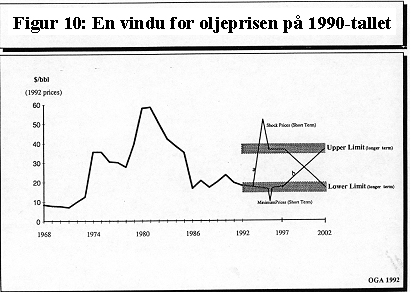

Analysen satte opp 15-20 $/fat som et opprettholdbart nedre prisbelte og 30-40 $/fat som et øvre belt, som vist i figur 10. Avhengig av situasjonen ble det antatt at prisene kunne sprenge disse grensene over «kortere» tidsperioder som kortsiktige lave eller høye sjokkpriser. Samarbeid mellom produsentland ville hindre at prisene forble under den nedre grensen lenge. Energisparingstiltak og bruk av de strategiske petroleumsreservene ville hindre at prisene forble over den øvre grensen lenge.

Oljeprisen holdt seg i hovedsak på det nedre belte på 1990-tallet (altså innenfor analysen).

Nedre og øvre prisgrenser

Øvre og nedre grenser for fremtidig oljepris er formet av hendelser i fortiden, av politiske, teknologiske og økonomiske faktorer, såvel som resonnement og strategier blant viktige aktører. Dette vinduet begrenser utvalget av mulige framtidige priser til et fortsatt bredt, men allikevel smalere spekter, sammenlignet med et synspunkt om at "alt" kan skje i framtiden. De prisgrensene som nevnes i diskusjonen er mindre viktig enn prinsippene for fastlegging av grenser. Økonomisk vil de langsiktige grensekostnadene for produksjon av olje sette en nedre grense. Dersom en ser bort fra politikk, vil denne grensen representeres ved produksjonskostnadene (inkludert investeringer) i Midtøsten, og kan tenkes å ligge rundt 5 SD/bbl.

Den øvre grensen for oljeprisen kan på lang sikt forventes å bli bestemt ut i fra importerende lands økonomiske tåleevne, uten at de skal oppleve økonomisk tilbakeslag og storstilt substitusjon av alternative energibærere og derigjennom redusere etterspørselen over tid. Backstop-prisen, som definert i teorien for ikke-fornybare ressurser, vil utgjøre et teknisk-økonomisk tak for prisen, selv om prisen kan overstige denne i tilpasningsperioder. Den øvre grensen vil være den pris de eksporterende landene, basert på langsiktige markedshensyn, også ønsker å holde seg under. Grensen vil ligge der en marginal økning i prisen vil føre til en så stor nedgang i etterspørselen gjør at produsentens inntekt forblir den samme over en bestemt tidshorisont, f.eks. 10 år framover.

En pris på rundt 35-40 $/fat (nominelt) på begynnelsen av åttitallet viste seg umulig å opprettholde på lang sikt. En pris på 35 $/fat i 1981 tilsvarer 60-70 $/fat regnet i 1999-priser. Den øvre grensen må således ligge et sted under toppnivået fra 1981, men over nivået på 15-20 $/fat fra de seneste årene, da etterspørselen vokser. De tekniske substitusjonsmulighetene mellom ulike energibærere har økt i løpet av åttiårene. Man kan derfor forvente at den øvre grensen i dag er lavere enn for ti år siden, gitt dagens sammensetning av forbruket. På åttitallet sluttet konsumet å falle når prisen nådde 27-30 $/fat (nominelt). En pris på 28 $/fat i 1981 tilsvarer en pris på omkring 50-60 $/fat i 1999. For illustrasjonsformål kan vi sette den øvre grensen for de nærmeste årene til (fortsatt) å ligge i området 30-40 $/fat, målt i 1998-priser.

Blant viktige argumenter for en lavere prisgrense som er høyere enn de langsiktige grensekostnadene ved oljeproduksjon i Midt-Østen er konsumentenes ønsker om et diversifisert tilbud av olje. Partielt sett ønsker selvsagt konsumentene en så lav pris som mulig. I en mer helhetlig vurdering kan imidlertid et slikt ønske vise seg å være gunstig kun på kort sikt. Importerende land ønsker også å forhindre en for stor avhengighet av olje fra Midtøsten. Det kan skape problemer i tilfelle nye kriser i denne regionen. Et visst nivå på oljeproduksjonen utenfor OPEC ønskes opprettholdt. Investeringer i produksjon utenfor Midtøsten betinger en høyere oljepris enn produksjonen i Midtøsten. Prisnivået kan variere ettersom hvor risikabel avhengighet av Midt-Østen-olje oppfattes å være. Kostnaden på og tilgjengeligheten av olje fra andre områder vil også være viktig. For konsumentlandene blir således de langsiktige grensekostnadene for oljeproduksjon utenom Midtøsten viktig for hvor lav de ønsker oljeprisen skal bli.

Det kan synes som en selvfølge at produsenter ikke kan være interessert i en lav oljepris. Fra tid til annen, i en kamp om markedsandeler eller p.g.a. politiske forhold kan de imidlertid sette lave priser som mål.13 Det kan imidlertid være grunner til ikke å la prisen falle for lavt, selv med et slikt mål. Produsentland kan ønske å holde minimumsprisene over de marginale kostnader ved å bygge ut nye oljefelt av tre hovedårsaker. Det ene er at etterspørselen er relativt lite elastisk på kort sikt. Lave priser vil dermed ikke føre til noen betydelig etterspørselsoppgang før etter flere år. Det andre er frykten for økte avgifter i konsumentlandene. Lave priser gjør det politisk lettere for importland å øke avgiftene. Det tredje er kostnaden ved og inelastisiteten i produksjon utenfor OPEC. Prisene må være lave lenge for at vesentlig ikke-OPEC-produksjon skal falle ut av markedet. Produsentlandene har dermed incitament til (om mulig) relativt raskt å redusere produksjonen for å bringe prisen opp på den lavere grensen eller høyere.

Ved å fastsette den lave og øvre grensen i en politisk-økonomisk vurdering, heller enn bare økonomisk, reduseres usikkerheten knyttet til prisutviklingen gjennom å konstruere baner som prisen med relativt stor sannsynlighet vil holde seg innenfor over tid. Etter som fastleggingen av grensene kombinerer både økonomisk, politisk og strategiske resonnement, og eksplisitt uthever et område for strukturell usikkerhet, er tilnærmingen forskjellig, og langt mer komplisert, fra mer (partielle og) deterministiske modeller for oljemarkedet, som forteller at prisen vil følge en eller annen spesifisert utviklingsbane.

Scenariene deler i stor grad det syn at

oljemarkedet i et tidsperspektiv på 10 år har mye til

felles

med andre markeder der tilbud og etterspørsel må balansere

og prisen bestemmes endogent. Det spesielle trekket ved oljemarkedet

synes

å være at endringer i tilbud og etterspørsel tar

lengre

tid og at markedet er mer politisert enn de fleste andre markeder.

Inelastisiteten

med hensyn til pris på kort sikt og den mer priselastiske

etterspørselen

på lenger sikt er også karakteristisk.

Den kanskje mest brukte teorien for

oljemarkedet,

teorien for ikke-fornybare ressurser, er selvfølgelig utviklet

for

å ta hånd om ulike typer usikkerhet og endringer i de

forutsetninger

som ligger til grunn for analyser av oljemarkedet. Men den analyserer

ikke

hvorfor, når og i hvilken størrelsesorden slike endringer

finner sted, og inkluderer ikke politiske mekanismer og vurderinger.

Disse

blir i større grad betraktet som eksogene variabler i en rent

økonomisk

analyse. En SP tilnærming omfatter derfor et kvalitativt bredere

spekter enn økonomisk analyse gjør. Men SP-analyse

forkaster

ikke denne, eller noen annen, oljemarkedsteori. Den antyder at markedet

og aktørene ikke fullt ut oppfører seg i henhold til dens

prinsipper alene. Forventningen til framtidig oljepris basert på

økonomisk teori kan, innenfor rammen av en SP-analyse, sees som

ett av mange mulige markedsutfall.18

Hva kan endre den øvre og nedre grensen?

Både den nedre og øvre grensen kan egentlig endre seg til både et høyere og lavere nivå i framtiden. Diskusjonen nedenfor omhandler uvanlige hendelser som kan føre til et fall i begge. En endring i parametrene i motsatt retning vil flytte grensene oppover.

Den nedre grensen:

Det følgende er eksempler på

ekstreme, men ikke helt umulige, hendelser og situasjoner som kan lede

til et fall i den nedre grensen (under de 15-20 $/fat som er antydet):

· Midtøsten blir ansett som en mindre risikabel leverandør av olje. Konsumentlands avhengighet av Midt-Østen-olje kan øke uten å øke sensitiviteten og/eller sårbarheten. For konsumentland innebærer dette at det blir mindre viktig å opprettholde dyr produksjon utenfor Midtøsten. En slik oppfatning av redusert sensitivitet/ sårbarhet kan for eksempel inntreffe hvis konsumentland får fysisk kontroll over oljereserver gjennom bruk av politisk eller militær makt (direkte eller indirekte endringer i eierrettigheter). Et interessant spørsmål er om dette, til en viss grad, har skjedd i kjølvannet av Gulf-krigen i 1991 (se Austvik 1993a).

· OPEC bryter sammen, ingen andre overtar rollen med å regulere tilbudssiden og markedet blir mer konkurransepreget. Prisene kan falle under den nedre grensen og konsumentlandene samlet kan utnytte muligheten til å ta makten i markedet gjennom finanspolitiske tiltak for å regulere etterspørselen og overføre grunnrente fra produsenter til konsumenter på en mer permanent basis. Denne muligheten er utnyttet langt på vei i Europa, men avgiftene i Japan, USA og de nye økonomiene er lavere enn her. Hvis konsumentlandene ikke tar i bruk finanspolitiske virkemidler etter et eventuelt brudd i samarbeidet mellom eksportørene, kan etterspørselen forventes å ville øke over tid og prisen med den.19

· Etterspørselen etter

olje

blir mer elastisk overfor prisendringer også ved lave priser.

Betydelige mengder med ny lavkostnadsolje

blir funnet i områder utenfor Den persiske gulf. Dette synes i

stor

grad å være det sentrale Adelman-scenariet (1989). Han

finner

at prisen på olje vil fluktuere med politisk-militære

bevegelser

og i syklus med OPEC-møter, kvoter og prisbestemmelser innenfor

OPEC, etterfulgt av lureri, trusler og løfter. Men andre

energibærere

og mer effektiv teknologi blir utviklet. Prisen vil derfor, over tid,

falle

langsomt mot en "langsiktig likevektspris på 5 $/fat". Adelman

argumenterer

for at OPEC produksjonen kan nå omlag 60 mill. fat/dag og

anslår

"monopoltaket" for prisen til å ligge i størrelsesorden 25

$/fat (tilsvarende den angitte øvre grensen i vårt

scenario).

· Banebrytende ny teknologi blir

oppfunnet i produksjon og/eller forbruk av olje.

Muligheten for å introdusere nye

avgifter på olje blir, av en eller annen grunn, ansett som

politisk

umulig i konsumentlandene (kan være tilfelle for USA?).

Enkelteksportører

kan da bli mer interessert i å "dumpe" prisen lavere enn den

nedre

grensen for å vinne markedsandeler.

Den øvre grensen:

Det følgende er eksempler på

hendelser som kan føre til et fall i den øvre grensen:

Backstop-energi og/eller teknologi blir

innført i stor skala til lavere priser enn i dag. Ved

høye

priser vil dette være en kontinuerlig prosess. Ved lave priser

vil

en slik prosess vanligvis ta lenger tid.

Den generelle økonomiske veksten

i verden blir betydelig mindre og/eller inntektselastisiteten for olje

blir vesentlig lavere.

Et fall i den øvre grensen kan

også føre til et fall i den nedre grensen. Dess lettere

man

kan erstatte olje med andre energibærere, dess mer akseptabelt er

det å ha en høy råoljeimport. Lave priser og stor

oljeavhengighet

vil derfor være et relativt sett mindre problem jo lavere den

øvre

grensen er, noe som igjen indikerer at mindre produksjon fra

områder

utenfor OPEC da er mer akseptabelt sett ut i fra et

leveringsikkerhetssynspunkt

i konsumentlandene.

En økning av den øvre grensen:

Hvis prisen øker, vil sektor etter

sektor gradvis gå over til andre energibærere. Den

høyeste

substitusjonspris (prisen på den alternative energibæreren)

finnes i dag innen transport. Hvis olje i framtiden i hovedsak vil bli

brukt til transportformål og det ikke blir funnet billigere

substitutter

for denne sektoren, kan den øvre grensen øke til dagens

substituttpris

for transportsektoren. Ved gradvis økende priser og

etterspørsel

som retter seg mot andre energibærere i et økende antall

sektorer,

kan den øvre grensen øke til substitusjonsprisen i den

sektoren

hvor den er høyest.

Eksempel på faktorer som fører til henholdsvis høye og lave priser

|

|

|

|

| Børskrise |

|

|

| Bedret produksjonsteknologi |

|

|

| Mer energieffektiv forbrukerteknologi |

|

|

| Flere/billigere substitutter |

|

|

| "Nye" oljefunn |

|

|

| Innføring av bensinavgifter i USA20 |

|

|

| Oljeproduserende land utenlandsinvesterer21 |

|

|

| Betydelig overføring av teknologi til Russland22 |

|

|

| Sammenbrudd i russisk eller venesuelansk oljeproduksjon23 |

|

|

| Ny krig i Gulfen |

|

|

| Sterk økonomisk vekst24 |

|

|

| USAs oljeproduksjon reduseres sterkt |

|

|

| Nye kjernekraftulykker |

|

|

| Betydelig ulykke med oljetankere25 |

|

|

| Haukene i OPEC "tar over"26 |

|

En må ha relativt bestemte samtidige oppfatninger om disse hendelsene for å kunne si noe mer konkret om prisutviklingen. Det vil åpenbart være vanskelig å være særlig sikker på hvilke som faktisk vil inntreffe, eventuelt også i hvilken grad. Innenfor scenarieteknikken forsøkes heller ikke dette i noen utstrakt grad. SP fokuserer mer på forståelsen av de krefter som skaper resultatet og mindre på resultatet som sådan.

Derfor blir det færre tall i en

slik

analyse enn i prognosearbeid ellers. Resultatet finnes i summen av og

samvirkningen

mellom alle faktorer som er viktige for prisutviklingen. SP-analyse

sier

like mye om hva som ikke kan skje, som hva som faktisk vil skje. En

konkret

prisprognose blir innenfor en SP-analyse derfor oppfattet som betinget

meget spesifikke forutsetninger og et av mange mulige utfall. Dette vil

også være kritikken mot analysen.

.

En god forståelse av hvordan de økonomiske, politiske, strategiske, geologiske og teknologiske faktorene til enhver tid påvirker oljeprisen, og hvordan de samspiller, er viktigere og en mer realistisk og nyttig ambisjon, enn å forsøke å gjette eksakt på hva den blir. En slik forståelse vil gjøre det lettere å innrette seg optimalt og å ta forhåndsregler og utnytte muligheter i tidlige faser når endringer er i ferd med å skje.

Siden olje er en ikke-fornybar ressurs er det en grunnrente å hente i omsetningen av den. Dette innebærer at prisen til endelig forbruker er høyere enn produksjonskostnadene for de fleste felt i verden. Endelig forbruker er imidlertid de som bruker produktene som lages av olje (som bensin, fyringsoljer osv). Avgifter på petroleumsprodukter i forbruksland kan under visse forutsetninger bidra til å presse råoljeprisen ned, og flytte grunnrente fra produsentland og oljeselskap over til forbrukslandenes statskasser. Denne trenden er særlig tydelig i EU.

Oljeprisen er lik over hele verden

når

vi korrigerer for ulike kvaliteter og transportkostnader. I de fleste

situasjoner

kan land selge til eller kjøpe olje i verdensmarkedet. Et lands

avhengighet av å eksportere eller importere olje, er derfor i

særlig

grad knyttet til endringer i oljeprisen og hvordan det gjennom den

påvirker

landets økonomiske situasjon.

Siden oljehandelen omfatter usedvanlig

store verdier, har alle land, organisasjoner og selskap incitament til

å følge med i markedsutviklingen, og om mulig å

søke

å påvirke alle de faktorer som påvirker prisen.

Ifølge konvensjonelle analyser av energimarkeder skal olje, etter naturgass, øke sin globale relative betydning i internasjonale energimarkeder over de neste 20 årene.

Særlig viktig for markedsbalansen over de neste 10-20 årene synes å bli den økonomiske veksten i Asia og produksjonsutviklingen i landene rundt Den persiske gulfen. Denne balansen kan dermed også bli viktig for utviklingen av de norske oljeinntektene.

Usikkerhet må eksplisitt tas inn

i erkjennelsen av de kreftene som påvirker oljeprisen.

Selskapsstrategier

og nasjonal politikk må være robust for å tåle

krevende, men kanskje kontinuerlige, endringer i prisen mellom (over

tid

dynamiske) øvre og nedre grenser, og også tåle mer

eller

mindre kortvarige prissjokk (ekstremt høye eller ekstremt lave

priser)

utover dette.

Austvik, Ole Gunnar, 1987: "Oil Prices

and the Dollar Dilemma", OPEC Review no. 4 December 1987. ISSN no.

0277-0180.

---, 1989a: Norwegian Oil and Foreign

Policy (editor), Norwegian Foreign Policy Studies nr. 68, NUPI/Vett

&

Viten.

---, 1989b: Strategies for Reducing U.S.

Oil Dependency, Seminar Paper Department of Economics. Harvard

University

Spring 1989; NUPI-report no. 130 July 1989. 58 pages. ISSN no.0800-0018.

---, 1990: En vurdering av

produksjonskapasiteten

av olje i fem land ved Den persiske gulfen (Rapport til

Finansdepartementet

publisert som NUPI-rapport nr. 150 oktober 1990).

---, 1991: "De strategiske

petroleumslagrene

(SPR) som oljepolitisk kriseredskap", Sosialøkonomen nr.1

January

1991. ISSN no. 0038-1624.

---, 1992: "Limits to Oil Pricing.

Scenario

Planning as a Device to Understand Oil Price Developments", Energy

Policy

vol 20/no.11 pp. 1097-1105. November 1992, London, ISSN 0301 4215

Butterworth-Heinemann.

---, 1993a: "The War Over the Price of

Oil: Oil and the conflict on the Persian Gulf". International

Journal

of Global Energy Issues Vol.5, No.2/3/4, pp.134-143.

London October 1993. ISSN 0954-7118

---, 1993b: "A View on Economic Theory

of Exhaustible Resources", Working Paper (Skriftserien) nr. 89 - 1993,

Oppland DH Lillehammer, 24 pages. ISBN 82-7184-149-1 ISSN 0803-0197

---, 1996: "Avgifter og petroleumspriser.

Tar forbrukslandene olje- og gassinntektene?", Sosialøkonomen

mai

1996 ISSN 0038-1624.

---, 1997; "Gas pricing in a liberalized

European market; Will the rent be taxed away?", Energy Policy vol

20/no.12

pp. 997-1012. December 1997, London, ISSN 0301 4215 (1997) Elsevier

Science

---, 1999: "Norges avhengighet av olje-

og gassmarkedene", Artikkel i Internasjonal politikk nr. 3, side

379-407,

BPAMOCO, årlig: BPAMOCO Statistical Review of World Energy.

Dasgupta, P.S. & Heal G.M., 1979: Economic Theory and Exhaustible Resources, Cambridge University Press

Europeiske Union (EU), 1997: Restucturing the Community Framework for the Taxation of Energy Products, Proposal for a Council Directive COM (97) 30 Final 97/0111 (CNS) 12.3.1997.

---, 1998: The Single Market for Natural Gas, IGM Directive 98/30 (" Gassdirektivet").

Godet, M., 1987: Scenarios and Strategic Management, Butterworth Scientific Ltd.

Griffin, J.M. & Teece, D.J., 1982: OPEC Behaviour and World Oil Prices George Allen & Unvin.

Hogan, W.W., 1988: Oil Demand and OPECs Recovery, Discussion Paper E-88-02, Energy & Environmental Policy Center, John F. Kennedy School of Government, Harvard University.

Hubbard, R.G & Weiner, R, 1982; The 'Sub-Trigger' Crisis: An Economic Analysis of Flexible Stock Policies, Discussion Paper H82-07. Energy and Environmental Policy Center, Kennedy School of Government, Harvard University.

International Energy Agency, IEA, 1995: The Energy Charter Treaty. A description of its provisions, By the Legal Counsel of the IEA. ISBN 92-64-14384-X.

---, 1997: Indicators of energy use and efficiency, Paris, ISBN 92-64-14919-8.

Kibsgaard, Austvik, Johannessen, Nyhamar og Orban, 1998: Strategi, sikkerhetspolitikk og energiproduksjon. Prosjektrapport Europa-programmet oktober.

Lynch, M.C., 1992: The Fog of Commerce: The Failure of Long-term Oil Market Forecasting, Working Paper 2598 C92/5, Center for International Studies, Massachussets Institute of Technology.

Manne, Allan & Schrattenholzer, Lea, 1987: International Energy Workshop. IIASA/Stanford.

NAVF, 1990: "The Conference on Sustainable Development, Science and Policy. Final Statement", Bergen May 8-12.5.1990.

Pindyck, R.S., 1978: "Gains to Producers from the Cartelization of Exhaustible Resources", Review of Economics and Statistics 60.

Radetzki, M., 1989: "Shocks. Plausible Shocks in World Energy in the 1990s", Energy Policy August.

Scott, B.R., 1987a: Saudi Arabia. You Can Hear it on the Radio, Case Paper, Harvard Business School.

---, 1987b: Saudi Arabia. Emergence As a World Power, Case Paper, Harvard Business School.

US Department of Energy, Energy Information Administration, årlig,; Annual Energy Outlook

Wack, Pierre, 1985a: "Scenarios: Unchartered Waters Ahead", Harvard Business Review September - October.

---, 1985b: "Scenarios: Shooting the Rapids", Harvard Business Review November - December.

1 Austvik (1989a) samler en del analyser av Norges forhold til andre oljeeksportører og OPEC etter prisfallet i 1986. .

2 Se Austvik (1989b) og (1991) for en diskusjon av bruk av SPR som krishåndteringsredskap.

4 BPAMOCOStatistical Review of World Energy (1999).

5 Regnet i amerikanske dollar. Egentlig er den prisen på råolje for konsumentene den pris de betaler i nasjonal valuta (Austvik, 1986). Tilsvarende er verdien av oljen for eksportlandene avhengig av hvor de bruker inntektene til å importere varer og tjenester. Disse prisene bestemmes av råoljeprisen multiplisert med relevante valutakurser i forhold til amerikanske dollar. Valutakurssvingninger har dermed også virkninger på utviklingen av oljeprisen regnet i dollar. (Austvik, 1987).

6 Se Austvik (1989) og (1991).

7 Royal Dutch Shell var det eneste oljeselskapet som erkjente at et større prissjokk på olje ville inntreffe på begynnelsen av syttitallet (OPEC I), gjennom bruk av metoder basert på scenarioteknikk (Wack, 1985a-b). Scenarioteknikk har sin parallell innenfor matematikken i lineær programmering. For en generell og mer omfattende innføring i scenarioteknikk, se Godet (1987).

8 Se Griffin & Teece (1982) for en gjennomgang av ulike teorier om og oppfattelser av oljemarkedet.

13 Scott (1987b) diskuterer hvordan Saudi-Arabias prispolitikk endret seg fra å forsvare et ønske om (relativt sett) moderate priser på sytti-tallet til høye priser i første halvdel av åttitallet som følge av press fra Irak under Irak's krigføring mot Iran. Dette begrunner landets rolle som viktigste svingprodusent i perioden hvor de opprettholdt uholdbart høye priser på olje i flere år. Fra midten av åttitallet, da produksjonsreduksjonen var på et maksimum og Irak ikke kunne presse landet lenger, gikk Saudi Arabia tilbake til en moderat prispolitikk.

14 Se Hubbard & Weiner (1982).

15 Eksempel: I dag synes det forholdsvis lite sannsynlig at Saudi-Arabia vil øke kapasiteten utover kanskje rundt 15 mill. fat/dag i løpet av det neste 10-året, gitt landets eksisterende økonomiske og politiske rammeverk.

16 Dette var i stor grad situasjonen før 1990-konflikten i Gulfen. Se Hogan (1988) for en diskusjon av forholdet mellom priser og kapasitetsutnyttelse.

17 "Kort" sikt kan i denne sammenheng være noen måneder, kanskje over ett halvt år.

18 En prognose basert på forutsetningen om at prisen virkelig vil utvikle seg langs en bane som gjør produsentene indifferente til når produksjonen skjer (som mange av de konvensjonelle prognosene gjør), indikerer en oljepris som stiger til omlag 35 $/fat i år 2010, forutsatt en rentesats på 7% og en pris på 18 $/fat i 1999. Dasgupta & Heal (1979) gir en grundig innføring i økonomisk teori for ikke-fornybare ressurser. I Griffin & Teece (1982) presenteres teorien i oversiktsform.

19 Adelman (1989) argumenter for at "fortjenesten ved å monopolisere verdens oljeindustri har vært så stor at nasjonene ikke kan gi opp disse anstrengelsene. Hvis kartellet bryter sammen, vil det bli gjenopprettet, eventuelt med en noe annen sammensetning." Se også Pindyck (1978).

21 Deres økonomiske interesser nærmer seg da i noen grad konsumentlandenes.

22 En økning på 10% i Russlands oljeproduksjon utgjør rundt 600.000 fat/dag. Alternativt kan SUS-landene og Øst-Europa klarer å vri sitt eget energikonsum mot naturgass (som de har rikelige reserver og produksjon av), slik at oljeeksporten kan økes.

23 En reduksjon i oljeproduksjonen kan finne sted etterhvert som myndighetene legger større vekt på konsumsektoren på bekostning av industrien og de sosiale urolighetene øker. Miljøproblemer i Sibir (hvor 70% av den russiske oljeproduksjonen skjer) kan også forårsake at produksjonen av olje blir mindre.

24 For eksempel slik at oljeetterspørselen årlig øker med 2-3 mill. fat/dag, i stedet for 1-2 mill. fat/dag som den har gjort i de siste årene. Dette kan skje som følge av ytterligere vekst i de "nye" økonomiene i Asia eller økt etterspørsel fra utviklingsland og ikke bare økt OECD-etterspørsel. For eksempel har Sør Korea økt sin oljeetterspørsel med 500% over de siste 15 årene (Sør-Korea forbruker nå rundt 3 millioner fat/dag).

25 Radetzki (1989) argumenterer for at dersom en eller to eldre supertankere, i full-lastet tilstand, bryter sammen som følge av korrosjon og alder, og forårsaker store miljømessige ødeleggelser, kan det fattes beslutninger om å ta mange av disse tankbåtene ut av drift. Dette vil kunne gjøre transport til en "flaskehals" i markedet i noen år med høye tankrater. Importlands c.i.f. priser vil bli presset opp, mest i fjerne markeder som Japan, mindre i Europa og enda noe mindre i USA. På den annen side vil f.o.b.-prisene til eksportland med lang avstand til hovedmarkedene, såsom landene ved den Arabiske gulfen, bli presset ned, mens det er noe mer usikkerhet for prisene f.o.b. Nordsjøen.

26 D.v.s. at maktstrukturen i OPEC endres slik at "haukene" blant produksjonslandene m.h.t. prissetting, som Iran, Algerie, Libya og Irak får mer å si på bekostning av Saudi-Arabia. Se Scott (1987a-b) for en diskusjon omkring utviklingen av saudiarabisk oljepolitikk gjennom 1970- og 1980-tallet.

27 Petroleumsformuen representerer nåverdien av fremtidig salgsinntekter av olje og gass med fratrekk av faste og variable kostnader i transport og produksjon. Statens andel er netto kontantstrømmen fra sektoren, dvs. skatter, utbytte fra Statoil og nettobetalinger fra Statens direkte økonomiske engasjement (SDØE).

28 Dersom prisprognosene fra begynnelsen av 1980-tallet hadde holdt stikk, ville nåverdien av statens kontantstrøm på den annen side kunne vært 3-4000 mldr kroner.

29 Offisiell norsk politikk frem til 1986 gikk i hovedsak ut på at oljemar-kedet er et rent kommersielt an-liggende der utenriks- og sikker-hets-politiske forhold ikke skulle trekkes inn. Etter prisfallet i 1985/86 erklærte Norge seg villig til å støtte OPECs bestrebelser for høyere og mer stabile oljepriser. Norsk produksjon ble redusert med 7,5 prosent i forhold til kapasiteten. Denne frivillige begrensningen varte frem til 1990. I perioden 1991-97 har igjen produksjonsbeslutningene i hovedsak vært tatt på bedriftsøkonomisk grunnlag alene. Produksjonen har kommet opp i over 3 mf/d og vi har blitt verdens nest største eksportør. Våren 1998 gikk Norge igjen inn i et internasjonalt samspill med andre oljeprodusenter for å stabilisere og heve oljeprisen, gjennom produksjonsreduksjoner på 100 000 fat per dag. Tiltaket ble utvidet med ytterligere 100 000 fat per dag våren 1999. Prisen har økt fra rundt 10 $/fat til 20-25 $/fat i løpet av et halvt års tid. Austvik (1999a-b) diskuterer nærmere Norges forhold til OPEC og andre store oljeeksporterende land i mer detalj.