HHD nr.09 Årgang: 2000-2001

HHD nr.09 Årgang: 2000-2001

[HHD Hjemmeside] [NUPI Hjemmeside]

6.november 2000

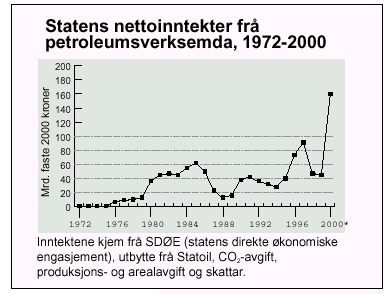

Oljeprisen har gått opp fra 10 til 30 dollar per fat siden våren 1999. Dette er en økning på 300 prosent, noe som har ført til at Norge har fått betydelige merinntekter. Eksportverdien av olje og gass passerer 250 milliarder kroner i år 2000 og oljefondet kommer opp i en verdi på rundt 400 milliarder kroner. Her skal vi diskutere faktorer som bestemmer oljeprisen og noe om hvilke virkninger den har.

Kort historikk

Handelen med råolje representerer en stor verdiandel av forbrukerlandenes importkostnader og eksportlandenes inntekter. Dette er en årsak til at det internasjonale råoljemarkedet ofte har vært gjenstand for påvirkning både fra selskaper og stater. I lange perioder var det verdens syv største oljeselskaper (Exxon, Mobil, Chevron, Texaco, Gulf, Royal Dutch Shell og British Petroleum - de «syv søstre») som kontrollerte mesteparten av eksporten. I de siste 30 årene har medlemslandene i Organization of Petroleum Exporting Countries (OPEC) representert tyngdepunktet, se boks. I denne perioden har vi opplevd flere oljesjokk.

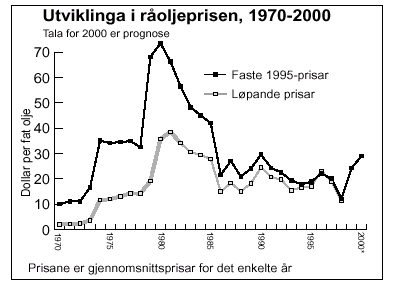

?Etter Yom Kippur krigen mellom Israel og araberlandene i 1973 satte OPEC-landene, under ledelse av Saudi Arabia og dets oljeminister Sjeik Yamani, opp prisene fra rundt 3 $/fat til rundt 12 $/fat, med moderate produksjonsjuseteinger. Denne 4-doblingen av prisen kalles gjerne det første oljesjokket. Prisen holdt seg på dette nivået fram til 1979. I dagens pengeverdi er det en pris på 30-40 $/fat. I historiebøkene kan vi se bilder av daværende kong Olav sitte på trikken under denne krisen, noe som gjorde ham kjent over hele verden.

? Når Ayatollah Khomeini gjorde revolusjon i Iran i 1979 reduserte han landets oljeproduksjon fra omkring 2 millioner fat pr. dag (mf/d). Saudi-Arabia klarte å kompensere for en del av dette bortfallet. Likevel ble prisen drevet opp til rundt 20 $/fat. Etter at Iraks president Saddam Hussein året etter (1980) gikk til krig mot Iran, falt produksjonen i Iran og Irak med ytterligere 4 mf/d som følge av at partene bombet hverandres installasjoner i stykker. Norge var da enda ikke blitt noen oljeprodusent.

Dette førte oljeprisen helt opp i mot 40 $/fat. Denne 3-doblingen av prisen kalles gjerne det andre oljesjokket. I dagens pengeverdi var prisen da på historiske 70 $/fat. For Norge som nå hadde fått en viss oljeproduksjon betydde de høye prisene at vi fikk inntekter som vi først de senere årene har kommet opp i på nytt.

? For å holde de høye prisene oppe fordelte OPEC produksjonskvoter mellom landene. OPECs samlede produksjon sank med det dramatisk fra 31.5 mf/d i 1979 til 17 mf/d i 1985. Kvoteordningene førte til konflikter mellom OPEC-landene om hvordan byrdene skulle fordeles, samtidig som de høye prisene oppmuntret til energisparing, fremskaffelse av nye energibærere og økt oljeproduksjon utenom OPEC. Saudi-Arabias produksjon sank alene med 7 mf/d i perioden. Til slutt kollapset prisene vinteren 1985/86 ned til 10-15 $/fa.t. Det tredje oljesjokket var altså et kraftig prisfall. I dagens pengeverdi var prisene etter prisfallet på 20-25 $/fat.

? Etter 1986 og fram til 1998 har prisene ligget noe jevnere på 15-20 $/fat. Unntaket var i 1990/91 da Irak gikk til angrep på Kuwait, slik at all eksport fra begge landene stoppet (Gulfkrigen). Imidlertid ble dette bortfallet fullstendig kompensert ved økning i Saudi-Arabias og noen andre lands eksport. I en kort periode var prisene oppe i 35-40 $/fat, for så å falle tilbake til 15-20 $/fat etter at de allierte styrkene hadde slått Irak ut av Kuwait.

? Sommeren 1998 falt prisene helt ned til 10 $/fat og holdt seg der fram til våren 1999. Da reduserte eksportører i og utenfor OPEC (inkludert Norge) tilbudet av olje med flere millioner fat. Etterspørselsveksten bidrog samtidig til at det etter hvert har blitt svært liten ledig produksjonskapasitet i verden. I dag det nesten bare Saudi-Arabia som har mulighet til å øke produksjonen.

Prisene har høsten 2000 med det ligget over 30 $/fat. Konflikten i Israel har dertil bidratt til frykt for bortfall av olje fra markedet. Samlet har dette ført til stor grad av ustabilitet i prisene og mulighet for ytterligere prisoppgang. Holdes prisene så høye som 30-40 $/fat eller høyere vil vi kunne si at vi nå opplever det fjerde oljesjokket i nyere tid.

Oljemarkeds mekanismer

Råoljeprisen bestemmes av mange ulike forhold av ressursmessig, økonomisk, teknisk og politisk karakter. En forhold er forbrukernes betalingsevne. Råolje er langt på vei bestemt av den prisen sluttbrukerne av oljeprodukter må betale, som bensin, diesel og fyringsolje. Råolje handles globalt og transportkostnadene er i forhold til råoljens verdi relativt lave. Selv om særlig avgiftene gjør at for eksempel bensinsprisene kan være svært forskjellig i ulike land, vil råoljeprisen være om lag den samme over hele verden.

Mesteparten av forbruket av oljeprodukter foregår i den rike delen av verden, som Nord-Amerika, Vest-Europa, Japan og Australia. Nå er etter hvert tidligere utviklingsland, særlig i Asia og Afrika, i ferd med å ta igjen de rike landenes oljeforbruk.

Et annet viktig forhold ligger på tilbudssiden. Siden olje er en ikke-fornybar naturressurs, er det gitt fra naturens side hvilke land som har mulighet til å produsere den. Omkring 2/3 av verdens kjente oljeressurser ligger i fem land ved Den persiske gulfen: Saudi-Arabia, De forente arabiske emirater, Kuwait, Irak og Iran. Menneskenes kunnskap om hvor oljen er, i hvilke mengder og til hvilke kostnader den kan produseres har imidlertid endret seg sterkt. På begynnelsen av 1960-tallet ble det eksempelvis slått fast at det ikke fantes olje i Nordsjøen. I USA har på den annen side produksjonshorisonten (det tidspunkt all olje i landet skulle være oppbrukt med dagens produksjonstempo) vært snaut 10 år fram i tid siden 1950-tallet!

Til tross for at de store ressursene ligger i Midt-Østen er det USA og Russland som sammen med Saudi Arabia lenge har vært de tre største produsentlandene. Siden USA konsumerer omtrent dobbelt så mye olje som de produserer, blir imidlertid USA verdens største nettoimportør av olje. Også mye av Russlands produksjon går med til eget forbruk. Det er de land som har høy produksjon i forhold til eget forbruk som blir store på tilbudsiden i markedet.

Dette er viktig for å forstå Norges rolle i oljemarkedet. Mens Norge representerer under 4 prosent av verdensproduksjonen, er andelen av verdensmarkedet rundt 8 prosent. Dette har i flere år gjort oss til en av verdens største oljeeksportører. Norsk oljeeksport har økt kraftig det siste tiåret. Mens vi på begynnelsen av 1980-tallet produserte rundt 0,5 mf/d, har vi i andre halvdel av 1990-tallet kommet opp i over 3 mf/d. Vårt eget forbruk av råolje er ca. 0,2 mf/d, slik at nettoeksporten er på rundt 3 mf/d. Våre påviste reserver representerer imidlertid bare 1,1 prosent av verdens totale reserver.

Politisk påvirkning av oljemarkedet har historisk særlig vært kjent gjennom De syv søstre og OPEC. Under oljesjokkene har mange gitt OPEC skylden for å manipulere tilbudet slik at prisene har blitt høye. Etter det første oljesjokket i 1973/74 har imidlertid også etterspørselssiden blitt sterkere påvirket . Deler av energipolitikken i forbrukslandene har vært koordinert i Det internasjonale energibyrået (International Energy Agency, IEA), se boks.

Forventet sterk etterspørselsvekst og økt avhengighet av olje fra Midt-Østen

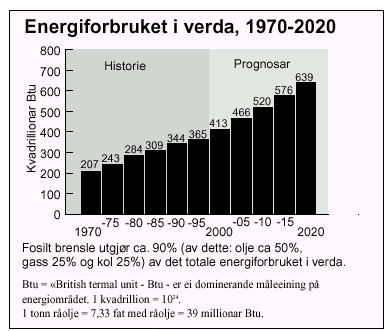

Energietterspørselen har økt jevnt de siste 30 årene. Denne trenden forventes å fortsette også de neste 20 årene. Veksten kommer særlig fra utviklingsland, som er på vei til å bi industrialiserte. Dette gjelder særlig (små og store) land i Asia og dels også i Sør-Amerika.

Den økte oljeetterspørselen vil i stor grad måtte bli dekket med olje fra Persiagulfen. Selv om oljeproduksjonen kan komme til å øke i andre deler av verden, kanskje særlig fra området ved Det kaspiske havet, er det i dag ikke andre områder som ressursmessig kan klare en så sterk økning i produksjonen som i Midt-Østen som prognosene for etterspørselsøkningen vil kreve.

De nærmeste par tiårene forventes derfor å bli preget av økt oljeimport fra Den persiske gulfen særlig til de asiatiske økonomiene. Følger produksjonen i Midt-Østen etterspørselsveksten kan vi oppleve et relativt balansert marked de neste 20 årene. Fortsetter på den annen side den økonomiske veksten i de nye økonomiene, som Kina og India, uten at tilbudsveksten fra Midt-Østen holder følge, kan vi komme til å oppleve et enda strammere oljemarked i løpet av noen år.

Priser og prisprognoser

Ingen kan forutsi nøyaktig hva oljeprisen vil komme til å bli, verken på kort eller lang sikt. Så godt som alle prognosemakere innen oljebransjen har konskekvent tatt feil om hvordan den vil utvikle seg over tid. I et perspektiv på dager, uker, måneder og ett år eller to, styres den ofte av forventninger om hva som vil skje i fremtiden. Når forventningene endrer seg tilstrekkelig, endres også prisen, av og til temmelig dramatisk som i de fire oljesjokkene vi har opplevd til nå.

I et perspektiv over 10-20 år, er det heller ikke enighet om trenden går i retning av fallende eller stigende priser. Selv om olje er en ikke-fornybar ressurs, og slik endelig i geologisk forstand, er det ikke åpenbart at den skal oppfattes som det i økonomisk forstand. De utvinnbare ressursene bli eksempelvis bli større når enten prisen blir høyere, lete- og utvinningskostnadene lavere eller teknologien bedre, slik at mer olje kan hentes opp av et reservoar. Avhengig av hva en mener om hvordan tilbud og etterspørsel vil følge hverandre, og om hvordan politiske begivenheter vil utvikle seg, kan prisforventningene variere mellom meget høye og meget lave priser på lang sikt.

Et forhold som har blitt spesielt viktig de siste 15 årene er den stadige økningen i energiavgifter i forbrukslandene. Særlig ser vi dette på bensin og dieselpriser i Europa. I dagens priser tok oljeproduserende land rundt 70 $/fat råolje på begynnelsen av 1980-tallet. Avgiftene beløp seg til 20-30 $/fat og resten gikk til raffinering, markedsføring osv. Dette gjorde at europeiske konsumenter den gang betalte rundt 80-90 $/fat i dagens priser.

I dag betaler europeiske konsumenter i reelle priser nesten det samme for et gjennomsnitts fat med olje som de gjorde på begynnelsen av 1980-tallet. Fram til prisoppgangen startet i 1999 fikk imidlertid råolje-produ-sentene nå kun 10-20 $/fat av dette, mens statskassene i de europeiske forbrukslandene tok inn rundt 50 $/fat. Situasjonen fra 1980-tallet var altså nærmest snudd på hodet. I Europa er det i dag er konsument-landene som tar mesteparten av fortjenesten i omsetningen av olje slik produsentlandene gjorde det i i 1974-1985. I Norge utgjør de høye bensinprisene rundt 70 prosent av avgifter. Situasjonen er tilsvarende i de øvrige vest-europeiske landene (EU-landene).

Utviklingslandene

Mens vi i Norge er tjent med en høy oljepris, er de fleste land i verden forbruksland som er tjent med en relativt lav oljepris. Olje er den viktigste enkeltvare i internasjonal handel, og handelen utgjør store beløp for importlandene såvel som for eksportlandene. Prisoppgangen på olje kan derfor bli spesielt vanskelig for de landene som har dårligst betalingsevne, nemlig de fattigste utviklingslandene. Noen land kan komme til å bygge opp ny gjeld til omverdenen.

Gjeldskrisen i utviklingslandene oppstod på 1970- og 1980-tallet som følge av de store prissjokkene på råolje. For å dekke de store underskuddene som oppstod som følge av mye dyrere oljeimport lånte utviklingslandene penger i vestlige land. For mange av disse landene ble lån og avdrag på gjeld større enn de samlede eksportinntektene. Mange av de fattigste landene, særlig i Afrika, har fortsatt i dag ikke klart å betale tilbake denne gjelden, eller fått redusert eller ettergitt gjelden i tilstrekkelig omfang. Vi kan derfor nå oppleve at de høye oljeprisene forverrer gjeldskrisen for utviklingslandene i stedet for at vi skal kunne klare å løse dem.

Stor ustabilitet i oljemarkedet

Et eventuelt fjerde oljesjokk er en fjerde prisendring på flere hundre prosent i løpet av de siste 30 årene. Ser vi på prisene i dagens penger i løpet av denne perioden ligger dagens priser omtrent på det nivået de var på i perioden 1974-1979, betydelig under nivået fra begynnelsen av 1980-tallet, og en del over nivået fra 1990-tallet. Dagens priser er faktisk nokså nær gjennomsnittet for hele perioden. De største problemene som et oljesjokk skaper er ofte, innen visse rammer, at endringene så store over kort tid og så vanskelige å forutsi. Dette gjør tilpasning og planlegging vanskelig både for oss som produsentland og for forbrukslandene.

| Riktig | Galt | |

| Fossilt brensle dekker det aller meste av energibehovet i verda. | ||

| Dei sju systrene er det same som dei sju største landa i verda. | ||

| OPEC blei etablert i 1971. | ||

| Kring 2/3 av verdas kjente oljeressursar ligg ved Persiabukta. | ||

| Ein lagerressurs er ein fornybar ressurs. | ||

| Norge er ein stor aktør på den internasjonale oljemarknaden. | ||

| Nord-Amerika og Europa står for meir enn halvdelen av det totale energiforbruket i verda. |