|

Ole Gunnar Austvik:

"Grenser for oljeprisen;

Sosialøkonomen nr.3 March 1993. ISSN no. 0038-1624. |

Politiseringen av oljemarkedet gjør at både økonomiske og politiske variable, deriblant rene krigshandlinger, er viktige elementer for prisdannelsen på olje. Med et slik utgangspunkt har uenigheten om hvordan oljemarkedet skal analyseres naturligvis vært stor. Uenigheten om hvilken prognoser som rent faktisk skal velges har imidlertid ikke vært særlig stor. De unisone forventningene har imidlertid ofte vist seg å være gale. Denne artikkelen presenterer et alternativ til konvensjonelle oljemarkedsmodeller. Scenarioplanlegging forkaster ikke andre tilnærmingsmåter. Men den hevder at ingen disiplin kan fortelle hele sannheten om markedet. Teknikken vektlegger og klargjør betydningen av usikkerhet og understreker viktigheten av å forstå markedets funksjonsmåte. Uten en tverrfaglig tilnærmingsmåte, med relevant valg av parametre på et riktig detaljeringsnivå, kan analysen drukne i detaljer eller miste vesentlige forklaringsvariable. Måten en velger å analysere markedet på vil også ha konsekvens for hvordan en bør tilpasse seg en ustabil oljepris.

Det er fortsatt ingen enighet om hvordan en skal analysere oljemarkedet, oljeprodusenters adferd, etterspørselen etter olje eller selve dannelsen av oljeprisen. På tilbudssiden kan synspunktene grovt deles i to kategorier; velferds-maksimerende teorier og "andre", med mange mellomliggende avskygninger. "Andre" omfatter ofte teorier knyttet til politiske eller inntektsbestemte målsetninger. På etterspørselssiden tar analysene for seg faktorer som økonomisk vekst i ulike deler av verden, inntekts- og priselastisiteter for etterspørselen etter energi generelt, og olje spesielt, eksistensen av og prisen på alternative energibærere, og teknologisk utvikling. Oppfatningen av markedsmekanismen varierer fra konkurranse til monopol i ulike former både på tilbuds- og etterspørselssiden. Prisdannelsen blir sett på som et resultat av enten økonomiske eller politiske krefter i markedet, eller som et samspill mellom begge to.

Til tross for det store antall tilnærmingsmåter har oljeprisprognosene hatt en tendens til å være svært ensartet over de to siste tiårene. De har dertil hatt en heller dårlig treffsikkerhet. Konvensjonelle prisprognoser har ofte basert seg på å ekstrapolere trender, og har bare i begrenset grad tatt hensyn til muligheten for større endringer i markedet og dets omgivelser. Når slike endringer faktisk har funnet sted er de oppfattet som sjokk og uforutsette hendelser som skaper diskontinuitet og overraskelser i forventningen om en ellers jevn og "pen" utvikling. De temmelig uniforme antakelsene om den framtidige utviklingen er ganske overraskende når en tar antall oljemarkedsmodeller og -teorier innen fagene økonomi og statsvitenskap i betraktning.

De politiske og økonomiske konsekvensene av å velge gal prisforutsetning, for eksempel ved utarbeidelsen av et lands makroøkonomiske politikk eller en bedrifts strategi, kan være store. Gal teori og gale forutsetninger kan føre til en sub-optimal politikk i forhold til om en mer dekkende teori eller bedre forutsetninger hadde blitt valgt. Virkningen av troen på fortsatt økende priser på begynnelsen av åttitallet, da de var på et historisk topp-punkt, har åpenbart vært forholdsvis kostbar, ikke minst for et oljeeksporterende land som Norge. Fordelen av å innarbeide en bedre forståelse av markedsmekanismene må forventes å være betydelig for nasjoner og selskap, det være seg på kjøper- eller selgersiden.

Scenarioplanlegging (SP), som denne artikkelen fokuserer på, er et alternativ til konvensjonelle oljemarkedsmodeller. Tilnærmingsmåten utelukker ikke noen alternative metoder for å forstå bevegelsene i oljeprisen. Den understreker imidlertid at ingen en-disiplinær modell, den være seg politisk eller økonomisk, er i stand til å fortelle hele sannheten om markedet. SP-analyser understreker at mer enn én akademisk disiplin må komme til anvendelse dersom langsiktige og større endringer i markedet skal kunne forstås.

I perioder med stabilitet kan imidlertid en-disiplinære tilnærmingsmetoder ha betydelig forklaringskraft. Deres periodiske suksess bidrar til å gjøre slike prognoser farlige. Ettersom de ofte er basert på forutsetninger om at framtida vil se ut omtrent som i dag, tar de sjelden hensyn til muligheten for større endringer i markedet. Dersom en i en periode blir vant til at de stemmer, kan en lett glemme deres begrensninger.

Scenarioteknikk representerer først og fremst en videreføring av anvendte økonomiske, politiske eller andre modeller ved å øke forståelsen for hvordan markedet fungerer gjennom tverrfaglig integrasjon, snarere enn å gi alternative eksakte prognoser. Ved å studere viktige faktorer og oversette dem til kvantitative og funksjonelle effekter i markedet, blir disipliner kombinert.

Prosedyren søker å klargjøre den usikkerhet kompleksiteten i oljemarkedet skaper. I mange tilfeller gis heller en indikasjon på hva som ikke kan skje, enn hva som i realiteten vil skje. I den sammenheng har SP et lavere ambisjonsnivå enn de mer deterministiske modellene. SP argumenterer for at selskaper og myndigheter i større grad må akseptere usikkerhet som en integrert del av virkeligheten, i stedet for å ekstrapolere trender som ofte har vært gjort. Under spesifikke forutsetninger vil imidlertid mange av de øvrige "modeller" for oljemarkedet kunne tolkes innenfor rammen en SP-analyse. I denne artikkelen vil jeg dele usikkerhet i tre kategorier; triviell, systemisk og strukturell usikkerhet.

1 USIKKERHET OG OLJEPRISEN

Ved å skaffe mer og bedre informasjon som beslutningsunderlag til modellen og ved å raffinere modellen kan den trivielle usikkerhet reduseres.

Den systemiske usikkerhet skyldes utilstrekkelig forståelse mer enn manglende kjennskap til flere fakta eller raffinement av en modell. Slik usikkerhet kan behandles ved å strekke faggrenser som en disiplin setter, gjennom multi- eller interdisiplinære tilnærmingsmåter. I SP-tilnærmingen, slik den er diskutert i denne artikkelen kombineres økonomiske og politiske faktorer multidisplinært. En endring i en faktor oversettes til konsekvenser for den annen faktor. Hvordan samspillet mellom økonomi og politikk fungerer i Midt-Østen og i verdensmarkedet for råolje er eksempler på slik innsikt. I prinsippet er det mulig å lage en konsistent forståelse av slike forhold og dimensjoner. I et likningssystem som kobler variable sammen, kan verdien av en variabel bestemmes endogent som et resultat av endringer i andre variable. I den grad det fortsatt eksisterer frihetsgrader i modellen kan viktigheten av valg av politikk og strategier til forskjellige aktører understrekes.

Den strukturelle usikkerheten er knyttet til den type problemer som studeres. Strukturell usikkerhet representerer eksogene fluktuasjoner i viktige variable og forhold, usikkerhet i valg av modell, og situasjoner hvor en modell gir resultater med store variasjoner.

De to første kategoriene usikkerhet kan (teoretisk) håndteres, mens den tredje typen ikke kan elimineres fullt ut. Aktørene kan kun lære å leve med strukturell usikkerhet og finne måter å redusere den sensitivitet og sårbarhet som måtte følge av den.

Et essensielt delmål i SP er å skille predeterminerte fra genuint usikre hendelser. Når alle faktorer som påvirker utfallet er kjent, er utfallet predeterminert. De predeterminerte hendelsene skal kunne håndtere den trivielle og systemiske usikkerheten. Disse typene usikkerhet er avhengig av om nok og adekvat informasjon er framskaffet, og om forståelsen av hvordan markedet fungerer er tilstrekkelig. Den trivielle usikkerheten kan reduseres gjennom godt arbeid innenfor en disiplin. Den systemiske usikkerheten kan reduseres gjennom multi- eller interdisiplinære framgangsmåter som gir en mer helhetlig forståelse. Deretter må man finne måter å håndtere den strukturelle usikkerheten på. Å forsøke å eliminere den, vil kunne bety det samme som å overforenkle virkeligheten. Prosessen knyttet til å klargjøre type og omfanget av den strukturelle usikkerheten kan imidlertid være et viktig bidrag i å tilpasse seg den.

Det vil alltid være enkelte elementer i en analyse som kan karakteriseres som predeterminerte. I en SP analyse for oljemarkedet vil disse hendelsene sette rammene for framtidig utvikling og derigjennom konstruere et "vindu" for mulige prisbaner. Rammene for dette vinduet bør være lite sensitive overfor mulige og signifikante endringer i parametrene. Men ettersom "alt er mulig i framtida", kan det også være nyttig å diskutere hvilke ekstremsituasjoner som er nødvendige for at prisen skal kunne bevege seg utenfor vinduet. Den sensitivitetsanalyse som er nødvendig for å gjennomføre dette har først og fremst pedagogisk verdi, ettersom den illustrerer og gir en viss bakgrunn for å vurdere hvor robuste resultatene fra selve analysen kan forventes å være.

I en perfekt utført scenarioanalyse vil en rekke mer eller mindre sannsynlige utfall avhengig av den strukturelle usikkerhet falle innenfor prisvinduet. Ettersom hvordan sannsynligheten for at spesifikke hendelser skal inntreffe vurderes, kan en sannsynlighetsanalyse indikere hvor innenfor rammen det mest sannsynlige resultatet vil ligge. En slik analyse må nødvendigvis omfatte både teknologiske, økonomiske og politiske faktorer. For å vurdere konsekvensene av endringer i teknologiske og politiske faktorer på oljeprisen, må de oversettes til de effekter de kan ha på økonomiske faktorer, aktørenes strategiske type og markedsstruktur, i en multidisiplinær prosedyre.

Videre er identifisering og valg av mål for parametrene avgjørende for analysen. Selv om en analyse er brilliant utført rent teknisk sett, kan dette ikke oppveie de feilene som oppstår ved uriktig valg av data, dårlig kvalitet på statistikk eller bruk av en irrelevant modell. D.v.s. med mindre målsetningen er å prøve ut en valgt modell, og relevansen i forhold til det aktuelle problem er av mindre betydning. Det er åpenbart ingen grenser for hva som kan tas med i en slik vurdering. Men scenarioteknikkens logikk krever et adekvat valg av parametre med riktig grad av dybdevurdering og diskusjon. Hvis vi går for dypt i materialet, eller velger for mange parametre, kan den helhetlige vurderingen bli lammet av detaljer. På den annen side, hvis vi velger å bruke for få parametre på et for overflatisk nivå, kan vi miste viktig informasjon.

2 DE PREDETERMINERTE RAMMENE FOR OLJEPRISEN

Denne artikkelen vil argumentere for at det sannsynligvis finnes en øvre og nedre grense for oljeprisutviklingen i en kombinasjon av økonomiske, politiske og strategiske årsaker. Om prisen på lang sikt vil være nærmere den ene eller den andre grensen vil blant annet være avhengig av hvor stramt markedet er og aktørenes strategiske type. Jeg velger å benevne den langsiktige nedre grensen for prisen den nedre grensen, i motsetning til den øvre grensen. Diskusjonen omkring mulige framtidige priser må tas som eksempler på hvordan teknikken kan nyttes heller enn absolutte størrelser. Eventuelle videre analyser kan søke å fastsette grensene mer nøyaktig.

2.1 Den nedre grensen

Teknisk sett er den nedre grensen for oljeprisen bestemt av marginalkostnaden ved å bygge ut nye oljeforekomster. Adelman (f.eks. 1986 og 1989) argumenterer for at dette også vil bli prisen på olje på lang sikt. Men prisene oppnådd i markedet har vært langt høyere enn de marginale produksjonskostnadene i Midt-Østen, selv før det første prissjokket i 1973/74. Man må derfor kunne stille spørsmål om det er andre forhold som hindrer prisen i å falle til dette teknisk-økonomiske minimum. Jeg vil her diskutere dette ut fra hvorvidt konsument- og produsentland ønsker å (evt. kan) hindre prisen i å falle for mye.

2.1.1 Konsumentlandenes interesser

Partielt sett ønsker selvsagt konsumentene en så lav pris som mulig. I en mer helhetlig vurdering kan imidlertid et slikt ønske vise seg å være gunstig kun på kort sikt. Importerende land ønsker også å forhindre en for stor avhengighet av olje fra Midt-Østen. Det kan skape problemer i tilfelle nye kriser i denne regionen. Et visst nivå på oljeproduksjonen utenfor OPEC ønskes opprettholdt. Investeringer i produksjon utenfor Midt-Østen betinger en høyere oljepris. Nivået kan variere ettersom hvor risikabel avhengighet av Midt-Østen-olje oppfattes å være. Kostnaden på og tilgjengeligheten av olje fra andre områder vil også være viktig. I denne artikkelen vil jeg antyde et intervall mellom 10-25 $/fat.

Hvis avhengighet av import ikke representerer noe problem vil konsumentenes nedre grense falle ned til marginalkostnaden ved å bygge ut nye forekomster i Midt-Østen. Alle kilder for import av olje vil da kunne nyttes uhemmet, inklusive olje fra Midt-Østen. Importlandene ville ønske et frikonkurranse-marked, der prisene fastsettes i skjæringspunktet mellom etterspørselkurven og den globale grensekostnadskurven for råoljeproduksjon.

2.1.2 Produsentlandenes interesser

Det kan synes som en selvfølge at produsenter ikke kan være interessert i en lav oljepris. Fra tid til annen, i en kamp om markedsandeler eller p.g.a. politiske forhold kan de imidlertid sette lave priser som mål. Det kan imidlertid være grunner til ikke å la prisen falle for lavt, selv med et slikt mål. Produsentland kan ønske å holde minimumsprisene over de marginale kostnader ved å bygge ut nye oljefelt av tre hovedårsaker; inelastisitet i etterspørselen etter olje, frykt for økte avgifter i konsumentland, og kostnaden ved og inelastisiteten i produksjon utenfor OPEC.

a) Markedsandel-etterspørselsinelastisitet: På kort sikt er etterspørselen etter råolje forholdsvis lite elastisk. På lang sikt har de siste 15 årene vist at den er betydelig mer elastisk. Etterspørselen synes å være mer elastisk når olje utgjør en stor andel av konsumentens samlete forbruk, enn når denne andelen er relativt liten. Med en liten budsjettandel, eller lave priser, vil prisendringer ikke nødvendigvis føre til store endringer i etterspørselen, i det minste vil det ta relativt lang tid. Prisendringene har da stort sett en ren inntektseffekt.

Det finnes således en terskel for hvor fordelen av å senke prisene for å øke etterspørselen blir oppveiet av inntektstap for sentrale produsenter på kort og/eller lang sikt. Ut i fra en interesse for økte markedsandeler vil den optimale prisen bestemmes ut i fra det punkt der en marginal reduksjon i prisen etter en (bestemt) tid blir møtt med en marginal økning i etterspørselen slik at produsentens inntekt holdes konstant.

b) Markedsandel-nye avgifter: Dess lavere oljeprisen er, dess lettere vil det være for importland å innføre avgifter på råolje eller oljeprodukter. Ut fra dette forhold bør produsentlands optimale nedre grensen finnes der en balanserer risikoen for at slike avgifter blir innført mot forventet økonomisk vekst og inntekts- og priselastisiteter i konsumentlandene. Finanspolitiske tiltak i konsumentland kan ellers utvikle seg til en ren overføring av grunnrente fra produserende til konsumerende land. Forskjellen i forhold til punktet over er at i dette tilfellet vil det være konsumentlands statskasser som får produsentens grunnrente, i stedet for konsumentene selv.

c) Muligheten for å begrense produksjon fra ikke OPEC-land: De sentrale OPEC land ønsker ikke å oppmuntre for mye til oljeproduksjon i andre land, slik det skjedde i kjølvannet av de to prissjokkene i 1973/74 og 1979/80. Prisfallet i 1985/86 viste at de mest marginale oljefeltene utenfor OPEC befinner seg i USA. Kostnaden pr. fat var den gang antatt å være 15-20 $/fat (1986-verdi) for mange av stripperbrønnene. Oljen i enkelte av de store feltene i Nordsjøen blir produsert til en kostnad rundt 5 $/fat. Priser langt under kostnaden ved oljeproduksjon i USA. vil således i stor grad innebære en formuesoverføring fra produsent- til konsumentland, heller enn å føre til bortfall av mer ikke-OPEC produksjon. Nivået på 15-20 $/fat fra siste halvdel av åttitallet oppmuntret ikke i betydelig grad til ny produksjon utenom OPEC. Det bør ikke være noen grunn til å holde seg mye under dette nivået for å begrense incitamentet for utvikling av ikke-OPEC produksjon som vil komme selv til lave priser.

d) Sammenveiing av argumenter: Ut i fra interessene til produsenter som ønsker en større markedsandel, vil den nedre grensen være noen form for veiet sum av de forhold som er diskutert. Gitt den nåværende politiske situasjon, ressursbase, kostnadstall for produksjon utenfor OPEC, tilgjengelighet til alternative energikilder, tilbuds- og etterspørselselastisiteter og konsumentlands avgiftspolitikk, synes en nedre grense, sett fra produsentlandene, å kunne ligge på 15-20 $/fat. Med en slik pris vil produksjonen fra land utenfor OPEC ikke øke særlig. Samtidig ser det ut til at en kan unngå betydelige nye skatter og etterspørselen vil bli tilstrekkelig oppmuntret. Måten produsentene (i stor grad gjennom OPEC) har klart å opprettholde en slik minimumspris på er gjennom administrasjon av pris og/eller produksjon. Ønskes en lav pris av politiske årsaker, f.eks. for å presse et annet produsentlands økonomi, vil en slik nedre grense fortsatt eksistere.

2.2 Den øvre grensen

Den øvre grensen for oljeprisen på lang sikt kan forventes å bli bestemt ut i fra importerende lands økonomiers tåleevne, uten at de skal oppleve økonomisk tilbakeslag og storstilt substitusjon av alternative energibærere og derigjennom redusere etterspørselen over tid. Backstop-prisen, som definert i teorien for ikke-fornybare ressurser, vil utgjøre et teknisk-økonomisk tak for prisen, selv om prisen kan overstige denne i perioder. Den øvre grensen vil således bestemmes ut i fra den pris de eksporterende landene, basert på langsiktige markedshensyn, måtte ønske å holde seg under. Grensen vil ligge der en marginal økning i prisen vil føre til en så stor nedgang i etterspørselen som gjør at produsentens inntekt forblir den samme over en bestemt tidshorisont, f.eks. 10 år framover.

En pris på rundt 35-40 $/fat (nominelt) på begynnelsen av

åttitallet viste seg umulig å opprettholde på lang sikt.

En pris på 35 $/fat i 1981 tilsvarer nesten 60 $/fat regnet i 1992-priser.

Den øvre grensen bør således ligge et sted under toppnivået

fra 1981, men over nivået på 15-20 $/fat fra de seneste årene.

De tekniske substitusjonsmulighetene mellom ulike energibærere har

økt i løpet av åttiårene. Man kan derfor forvente

at den øvre grensen i dag er lavere enn for ti år siden gitt

dagens sammensetning av forbruket. På åttitallet sluttet konsumet

å falle når prisen nådde 27-30 $/fat (nominelt). En pris

på 28 $/fat i 1981 tilsvarer en pris på omkring 45 $/fat i

1992. Den øvre grensen for nittiårene kan se ut til å

ligge i området 30-40 $/fat, målt i 1992-priser.

3 ET PRISVINDU FOR NITTIÅRENE

Figuren nedenfor viser oljeprisutviklingen for perioden 1968-1992 (i 1992-verdi). I forventningene for neste tiår (1992-2002) vises øvre og nedre grense som predeterminerte begrensninger for prisutviklingen i henhold til diskusjonen over. Disse er formet av hendelser i fortiden, av politiske, teknologiske og økonomiske faktorer, såvel som resonnement og strategier blant viktige aktører. Dette vinduet begrenser utvalget av mulige framtidige priser til et fortsatt bredt, men allikevel smalere spekter, sammenlignet med et synspunkt om at "alt" kan skje i framtiden.

Ved å fastsette disse grensene reduseres triviell og systemisk usikkerhet knyttet til prisutviklingen gjennom å konstruere baner som prisen bør holde seg innenfor. Etter som fastleggingen av grensene kombinerer både økonomisk, politisk og strategiske resonnement, og eksplisitt uthever et område for strukturell usikkerhet, er tilnærmingen forskjellig fra mer (partielle og) deterministiske modeller for oljemarkedet, som forteller at prisen vil følge en eller annen spesifisert utviklingsbane.

Figur: Et vindu for oljeprisen på 1990-tallet

Figuren viser to alternative prisbaner (a og b) for å illustrere forholdsvis ekstreme, men likevel mulige utfall. A-banen illustrerer en situasjon hvor en dramatisk hendelse inntreffer og det ikke er bygget opp tilleggskapasitet i Saudi-Arabia og Kuwait. Med liten ledig kapasitet, kan en slik dramatisk hendelse (f.eks. et større sammenbrudd i russisk oljeproduksjon) føre til at prisen stiger til et høyere nivå enn de gjorde i løpet av høsten 1990. Stramheten i markedet (over 90% kapasitetsutnyttelse globalt) indikerer at et slikt høyt prisnivå kan bli opprettholdt i noe tid, hvis bortfall av produksjon noe sted i verden er stort nok. Konsekvensen av et slikt prishopp, f.eks. til 60 $/fat, vil være lavere etterspørsel og et senere prisfall, kanskje mye under den øvre grensen. Dette illustrerer et inter-temporært forhold mellom prisene p.g.a. den langsiktige elastisitet både for tilbud av og etterspørsel etter olje.

Med de strategiske petroleumsreserver (SPR) for hånden er imidlertid (kortsiktige) prissjokk over den øvre grensen mindre sannsynlige. Eksistensen av SPR kan også dempe mindre "sjokk", som inntreffer under den øvre grensen, dersom de blir brukt i et såkalt "sub-trigger" system. Markedets bevissthet om at disse kan bli brukt i spesielle situasjoner kan føre til at handlingene diskonteres fram i tid, og derved virker stabiliserende mot oppadgående prisbevegelser.

B-banen illustrerer en mer stabil situasjon som av de fleste vel vil bli betraktet som det mest sannsynlige scenario. De lave prisene (15-20 $/fat) fører til et stadig økende forbruk. Prisene holder seg i nærheten av den nedre grensen mens kapasiteten (i landene i Midt-Østen) øker kontinuerlig (utover tidligere historisk nivå). På et visst tidspunkt vil denne kapasitetsøkningen møte et tak. Veksten i etterspørselen vil etterhvert føre til høyere priser. Muligens kan et slikt tak nås på midten/slutten av nitti-tallet.

Med en fungerende OPEC-organisasjon, eller en annen tilbudssideregulator, synes priser under den nedre grensen å være mindre sannsynlig også på kort sikt. Tilbudssideregulatoren må forventes å bringe prisen opp på den nedre grensen igjen forholdsvis raskt for å unngå økte avgifter på olje og formuesoverføring uten vekst i markedsandeler. Hvis denne oppfatningen etablerer seg i markedet, kan aktørene komme til å diskontere OPECs reaksjoner, og prisene vil bli begrenset nedover av den nedre grensen, også på kort sikt.

Disse scenariene deler i stor grad det syn at oljemarkedet har mye til felles med andre markeder der tilbud og etterspørsel må balansere og prisen bestemmes endogent. Det spesielle trekket ved oljemarkedet synes å være at endringer i tilbud og etterspørsel tar lengre tid og at markedet er mer politisert. Inelastisiteten med hensyn til pris på kort sikt og den større elastisiteten på lenger sikt er karakteristisk for markedet for råolje.

Den kanskje mest brukte teorien for oljemarkedet, teorien for ikke-fornybare

ressurser, er selvfølgelig utviklet for å ta hånd om

ulike typer usikkerhet og endringer i de forutsetninger som ligger til

grunn for analysen. Men den analyserer ikke hvorfor, når og i hvilken

størrelsesorden slike endringer finner sted. Disse blir i større

grad betraktet som eksogene variable i en slik analyse. En SP tilnærming

omfatter derfor et kvalitativt bredere spekter enn økonomisk analyse

gjør. Men SP-analyse forkaster ikke denne, eller noen annen, oljemarkedsteori.

Den antyder at markedet og aktørene ikke fullt ut oppfører

seg i henhold til dens prinsipper alene. Forventningen til framtidig oljepris

basert på økonomisk teori kan, innenfor rammen av en SP-analyse,

sees som ett av mange mulige markedsutfall.

4 HVOR ROBUSTE ER RESULTATENE?

I oljemarkedet er "business-as-usual" ofte at det skjer noe uforutsett. Et svært viktig element i en SP-analyse er derfor å teste resultatene for noen av disse ikke svært sannsynlige, men allikevel ikke umulige, hendelser.

Energisikkerhetspolitikk og økonomiske strategier for både eksport- og importland og oljeselskap, må også rette seg mot lite sannsynlige men kostbare hendelser. Dette problemet kan dreie seg om hvorvidt den øvre og nedre grensen er fastsatt på en korrekt måte (triviell og systemisk usikkerhet), og hvorvidt vårt "mest sannsynlige" scenario vil inntreffe mellom eller på disse grensene. En sensitivitetsanalyse reeksaminerer de valgte parametre. Dette er viktig for å bli klar over konsekvensene dersom grunnlaget for analysen skulle bli dramatisk endret.

Enkelte faktorer påvirker selvfølgelig både rammene og den faktiske prisbanen som prisen kan forventes å ligge innenfor i framtiden. En gitt faktor kan påvirke prisendringer mellom grensene opptil et visst nivå på endringene. Når forandringene blir svært store kan faktoren i tillegg påvirke de predeterminerte rammene. Dette ligger implisitt i forutsetningen for analysen, ettersom de predeterminerte rammene skal være mer "robust" for endringer i omgivelsene enn prisforventninger mellom rammene. Vi skal først antyde noen tester for sensitiviteten av nivået for henholdsvis nedre og øvre grense, og deretter for de betingede prisforventningene mellom grensene.

4.1 Hva kan endre den øvre og nedre grensen?

I prinsippet kan både den nedre og øvre grensen endre seg til både et høyere og lavere nivå i framtiden. Diskusjonen nedenfor omhandler uvanlige hendelser som kan føre til et fall i begge. En endring i parametrene i motsatt retning vil flytte grensene oppover.

4.1.1 Den nedre grensen

Det følgende er eksempler på ekstreme, men ikke helt umulige, hendelser og situasjoner som kan lede til et fall i den nedre grensen (under de 15-20 $/fat som er antydet):

*Midt-Østen blir ansett som en mindre risikabel leverandør av olje. Konsumentlands avhengighet av Midt Østen olje kan øke uten å øke sensitiviteten og/eller sårbarheten som følger. For konsumentland innebærer dette at det blir mindre viktig å opprettholde dyr produksjon utenfor Midt-Østen. En slik oppfatning av redusert sensitivitet/ sårbarhet kan for eksempel inntreffe hvis konsumentland får fysisk kontroll over oljereserver gjennom bruk av politisk eller militær makt (direkte eller indirekte endringer i eierrettigheter). Et interessant spørsmål er om dette, til en viss grad, er i ferd med å skje i kjølvannet av Gulf-krigen i 1991 (se Austvik 1992).

*OPEC bryter sammen, ingen andre overtar rollen med å regulere tilbudssiden og markedet blir mer konkurransepreget. Prisene kan falle under den nedre grensen og konsumentlandene kan utnytte muligheten til å ta makten i markedet gjennom finanspolitiske tiltak for å regulere etterspørselen og overføre grunnrente fra produsenter til konsumenter på en mer permanent basis. Denne muligheten ble langt på vei forspilt under prisfallet i 1986. Hvis finanspolitiske virkemidler ikke blir tatt i bruk i konsumentlandene etter et sammenbrudd av OPEC kan etterspørselen forventes å ville øke over tid og prisen med den.

*Etterspørselen etter olje blir mer elastisk overfor prisendringer også ved lave priser.

*Betydelige mengder med ny lavkostnadsolje blir funnet i områder utenfor den Persiske Gulf. Dette synes i stor grad å være det sentrale Adelman scenariet (1989). Han finner at prisen på olje vil fluktuere med politisk-militære bevegelser og i syklus med OPEC-møter, kvoter og prisbestemmelser innenfor OPEC, etterfulgt av lureri, trusler og løfter. Men andre energibærere og mer effektiv teknologi blir utviklet. Prisen vil derfor, over tid, falle langsomt mot en "langsiktig likevektspris på 5 $/fat". Adelman argumenterer for at OPEC produksjonen kan nå omlag 60 mill. fat/dag og anslår "monopoltaket" for prisen til å ligge i størrelsesorden 25 $/fat.

*Banebrytende ny teknologi blir oppfunnet i produksjon og/eller forbruk av olje.

*Muligheten for å introdusere nye avgifter på olje blir, av en eller annen grunn, ansett som politisk umulig i konsumentlandene (kan være tilfelle for USA?).

4.1.2 Den øvre grensen

Det følgende er eksempler på hendelser som kan føre til et fall i den øvre grense:

*Backstop-energi og/eller teknologi blir innført i stor skala til lavere priser enn i dag. Ved høye priser vil dette være en kontinuerlig prosess. Ved lave priser vil en slik prosess vanligvis ta lenger tid.

*Den generelle økonomiske veksten i verden blir betydelig mindre og/eller inntektseelastisiteten for olje blir vesentlig lavere.

*Et fall i den øvre grensen kan også føre til et fall i den nedre grensen. Dess lettere man kan erstatte olje med andre energibærere, dess mer akseptabelt er det å ha en høy råoljeimport. Lave priser og stor oljeavhengighet vil derfor være et relativt sett mindre problem jo lavere den øvre grensen er, noe som igjen indikerer at mindre produksjon fra områder utenfor OPEC da er mer akseptabelt sett ut i fra et leveringsikkerhetssynspunkt i konsumentlandene.

*Hvis prisen øker vil sektor etter sektor gradvis gå over

til andre energibærere. Den høyeste substitusjonspris (prisen

på den alternative energibæreren) finnes i dag innenfor transport.

Hvis olje i framtiden i hovedsak vil bli brukt til transportformål

og det ikke blir funnet billigere substitutter for denne sektoren, kan

den øvre grensen øke til dagens substituttpris for

transportsektoren. Ved gradvis økende priser og etterspørsel

som retter seg mot andre energibærere i et økende antall sektorer,

kan den øvre grensen øke til substitusjonsprisen i den sektoren

hvor den er høyest.

4.2 Hva vil oljeprisen faktisk bli?

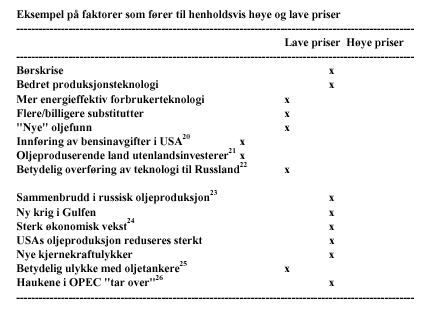

Nedenfor følger en liste over mulige hendelser som vil påvirke oljeprisen på 1990-tallet i retning av henholdsvis lave (ned til den nedre grense) og høye (opp til den øvre grense) nivåer, altså innen de predeterminerte rammene. Tilsvarende som momentlisten for mulige endringer i selve grensene kan det også nevnes flere argumenter både for høye og lave priser innen grensene. Listen må således primært oppfattes som en illustrasjon på hvordan teknikken kan anvendes som grunnlag for å danne seg en oppfatning om fremtidig pris.

En må ha relativt bestemte oppfatninger om disse hendelsene for å kunne si noe mer konkret om prisutviklingen. Det vil åpenbart være vanskelig å være særlig sikker på hvilke som faktisk vil inntreffe, eventuelt også i hvilken grad. Innenfor scenarieteknikken forsøkes heller ikke dette i noen utstrakt grad. SP fokuserer mer på forståelsen av de krefter som skaper resultatet og mindre på resultatet som sådan.

Derfor blir det færre tall i en slik analyse enn i prognosearbeid

ellers. Resultatet blir funnet i summen av og samvirkningen mellom alle

faktorer som er viktige for prisutviklingen. SP-analyse sier like mye om

hva som ikke kan skje, som hva som faktisk vil skje. En prisprognose

innenfor en SP-analyse er derfor betinget meget spesifikke forutsetninger.

5 KONSEKVENSER FOR PLANLEGGING

Denne metodologiske tilnærmingsmåten for å forstå utviklingen i oljeprisen kan ha en viss intuitiv appell som en oppsummering av en åpenbart mer komplisert prosess. Fordelene ved ad hoc resonnementer i de ulike delene av teknikken må balanseres mot deres begrensninger. Prosedyren illustrerer hvor viktig måten å tenke på markedsmekanismene er, eller å redusere det vi har kalt systemisk usikkerhet. Den understreker viktigheten av å gjennomføre sensitivitetstester (risikoanalyser) på de facto subjektive avgjørelser som er foretatt for de forutsetninger som ligger til grunn for det enkelte scenario. Til slutt argumenterer metoden for at selv med en briljant utført analyse, kreves det at usikkerhet må aksepteres som en strukturell del av vurderingen.

Wack (1985) beskriver den virkelige verden som et makrokosmos og den mentale modellen til forskere, analytikere, politikere eller bedriftsledere som mikrokosmos. SP har konsekvenser for måten å kombinere krefter på og for å teste om mikrokosmos stemmer med makrokosmos eller ikke. Å forlate prognosene og gå over til scenarier, fordi scenariene synes å stemme bedre overens med makrokosmos, kan således i kraft av seg selv ha konsekvenser for mikrokosmos og de konklusjoner og strategier som bør velges.

For Norge er oljeprisen spesielt interessant ut fra den betydning den har for oljeinntektene. Oljeinntektene medfører selvsagt en rekke fordeler, men også problemer bl.a. gjennom varianter av "Hollandsk syke". Dette skjedde særlig da forventede og faktiske inntekter ble tatt inn i økonomien i perioden 1975-85 og ble spesielt synliggjort når prisene falt i 1985/86.

Privatøkonomisk vil vel de fleste være enige i at dersom en vinner i tipping bør en ikke innrette konsumet slik at en forutsetter at den hyggelige begivenhet kommer til å gjenta seg med jevne mellomrom. Det er også risikabelt å ta opp lån under en antakelse om at en vil komme til å vinne i tipping. Det er først etter at en har vunnet, at slike penger bør brukes. For et oljeeksporterende land indikerer analysen i denne artikkelen at periodevis høye oljepriser kan oppfattes som å vinne i tipping. Det er det "regnskyll av penger" som Norge og andre oljeproduserende land i perioder mottar når prisene er høye (det kan skje igjen) som kanskje kan oppfattes som den største makroøkonomiske utfordringen ved å være et oljeland. Etter en periode med høye priser, kan prisen meget vel falle igjen. Tanken om at oljeinntekter helt eller delvis bør skilles særskilt ut fra øvrige inntekter er derfor velkjent i alle oljeeksporterende land.

5.1 Oljefondet

Et fond som skiller oljeskatter og royalties fra øvrige offentlige inntekter ble etablert i Norge 1.1.1991. Nåverdien av de fremtidige inntektene til fondet tilsvarer Statens andel av den kalkulerte petroleumsformuen. Petroleumsformuen var i 1992 kalkulert til 710 mldr. 1992-kroner hvorav Statens andel representerte 580 mldr. Verdien av formuen avhenger direkte av den ustabile oljeprisen. Formuen vil øke sterkt dersom prisene går opp i 30-40 USD/fat, men også reduseres kraftig dersom de faller til 15 USD/fat. Ceteris paribus gir dette et spenn i Statens fremtidige inntekter fra rundt 400 til 1200 mldr kroner. Et sammenbrudd i oljemarkedet, f.eks. slik det er diskutert i sensitivitetstesten av den lavere grensen foran, kan redusere inntektene ytterligere. I det fondet tar inn alle inntekter fra petroleumsektoren, er vel imidlertid ikke etableringen av 1991-fondet mer forskjellig fra tidligere praksis der inntektene inngikk i budsjettet forøvrig enn kontoens navn. Dersom det skulle bli noe igjen etter at budsjetter er saldert, skal fondet disponeres etter Stortingets på ethvert tidspunkt beste vurdering, som landets høyeste demokratiske institusjon. Det kan lett føre til at stadig store kortsiktige behov blir tilfredsstilt før de langsiktige dersom ikke Stortinget i noen grad binder opp sin fremtidige handlefrihet.

Kort sagt kan en si at SP-analysen a) bidrar til å redusere den systemiske usikkerhet i prisutviklingen gjennom fastsettelsen av en rimelig sannsynlig nedre grense gjennom et økonomisk-politisk resonnement og b) påpeker eksistensen av og beskriver en strukturell usikkerhet når det gjelder priser som er høyere (begrenset opp til en rimelig sannsynlig øvre grense).

En alternativ finansiering av et oljefond kan være å plassere inntekter som stammer fra den mest ustabile delen av prisen, d.v.s inntekter fra priser over den nedre grensen (skissert som 15-20 USD/fat foran). Det å finansiere oljefondet med den ustabile delen av prisen kan oppfattes parallelt med at en setter grunnrenten fra sektoren inn i fondet. Et viktig problem ved å bruke grunnrenten direkte er at den varierer sterkt mellom felt og at den er vanskelig å beregne nøyaktig. En del av den lave delen av prisen vil for et land som Norge også kunne være ren grunnrente. Men siden den kan oppfattes å være rimelig stabil skaper den ikke tilsvarende makroøkonomiske problem som grunnrente hentet fra høye og mer ustabile priser. En fondsfinansiering ved hjelp av slike ustabile inntekter kan således fungere som en mer praktisk tilnærming til å skille hvilke inntekter fra sektoren som bør behandles spesielt og hvilke som i større grad kan trekkes inn i økonomien mer direkte.

Hovedhensikten med denne artikkelen er ikke primært å diskutere hvordan et slikt fond skal brukes. Det er imidlertid et avgjørende poeng at det ikke nyttes til å balansere budsjetter. De må investeres for fremtidig verdiskapning. Kuwait har vist hvor gunstig det kan være å investere i utlandet. Før invasjonen i 1990 representerte inntektene fra disse investeringene rundt halvparten av samlete eksportinntekter. På denne måten klarte landet å få en sammensetning av eksporten der stort sett den ene halvdel var tjent med høye oljepriser (oljeeksporten) mens den andre halvdel var tjent med mer moderate priser (avkastningen av utenlandsinvesteringene ellers). Dette har bidratt til å stabilisere Kuwaits utenriksøkonomi. Flere oljeland, deriblant Saudi-Arabia, øker nå sine utenlandsinvesteringer.

Dersom inntektene investeres hjemme er det et problem å klargjøre hvilke investeringer som bør oppfattes som en del av den "normale" drift og hva som kan komme i tillegg til denne. Dersom dette kan avklares, bør en, i stedet for å gi støtte direkte til bedrifter, som lett kan komme i konflikt med stadig mer omfattende GATT-regler og etablering av EFs indre marked, foreta engangsinvesteringer i infrastruktur som en ellers ikke ville hatt råd til. Dette kan være utvidet bygging av veier, jernbane, havner, flytjenester, telekommunikasjon, utdannelse og forskning. Slik støtte vil over tid kunne gi lavere kostnader for næringslivet. Dersom norsk næringsliv i større grad kan utvikles til å produsere i sektorer med høyere internasjonale vekst- og profittrater enn i dag, vil langsiktige komparative fortrinn kunne utvikles, og dermed gi muligheter for alternativ valutainntjening over tid. Hvordan dette mer i detalj skal kunne gjøres vil måtte være grunnlag for videre forskning og diskusjon.

Brekke & Olsen (1988) er skeptisk til at scenarioteknikk kan bidra med noe vesentlig til å finne en bedre tilpasning til problemet de fleste petroleumsproduserende land har hatt med å nyttiggjøre seg store og stabile oljeinntekter effektivt. Kritikken går blant annet på at en typisk scenarioanalyse viser "optimistiske" og "pessimistiske" alternativer for prisutviklingen. Dette gir ofte for lite informasjon om sannsynlighetsfordelingen til de ulike alternativene, noe som vil være nødvendig for å foreta en strategisk tilpasning til usikkerheten. Særlig påpekes det at den optimistiske og pessimistiske bane ofte velges ut fra trendforlengelser av den nære historiske utvikling ("gyngestolprognoser"). Beslutningstakerne må derfor mene noe om hva slags og hvor mye informasjon nye observasjoner gir. Konklusjonen er at stokastiske optimaliseringsmodeller er et mer naturlig verktøy i planleggingsprosessen.

Imidlertid indikerer markedsdiskusjonen i denne artikkelen at det kan

være mulig å si noe mer om prisutviklingen enn at "den kan

bli både høy og lav". Gjennom de grensene den fastsetter og

påpekingen av at det nærmest må betraktes som umulig

å forutsi hvorvidt prisen vil forbli på det lave nivået

eller høyere (den strukturelle usikkerheten for priser mellom den

nedre og øvre grensen) gir dette signaler til beslutningstakere

som synes å være rimelig robuste og derved grunnlag for tilpasning.

Skal en mene noe mer nøyaktig om prisene må en ha oppfatninger

om utviklingen av alle de kvalitativt forskjellige variable som til slutt

påvirker markedet. Desto mer "risk-lover" myndighetene ønsker

å være, desto høyere pris over den nedre grensen kan

de legge inn i "vanlige" budsjetter som grunnlag for å bestemme landets

"normale" konsum og investeringsnivå. En risikoavers stat vil eventuelt

betrakte de inntekter som skriver seg fra priser over den nedre grensen

(om man kan klare å fastlegge den særlig nøyaktig) som

tilfeldige. De bør inntektsføres først etter at de

er tjent og brukes til investeringer som i sin tur genererer fremtidig

inntekt.

LITTERATUR

Adelman, M.A., 1986: "Comment to Gately", Brookings Paper on Economic Activity nr. 2

---, 1989: "The Oil Supply and Price Horizon", Energy Policy October.

Austvik, O.G., 1987: "Oil Prices and the Dollar Dilemma", OPEC Review Winter.

---, 1989a: Strategies for Reducing U.S. Oil Dependency, Department of Economics, Harvard University, NUPI Report no.130 July.

---, 1989b: "Introduction" and "Market Considerations in Norwegian Oil Policy" in Austvik (ed.) Norwegian Oil and Foreign Policy, Norwegian Foreign Policy Studies no.68, NUPI/Vett & Viten.

---, 1990: En vurdering av produksjonskapasiteten for råolje i fem land ved Den persiske gulf, Rapport til Finansdepartementet. NUPI Rapport nr. 150 Oktober.

---, 1991: "De strategiske petroleumsreservene (SPR) som oljepolitisk kriseredskap", Sosialøkonomen nr.1.

---, 1992: "Krigen om oljeprisen. Oljen og konflikten ved Den persiske gulf", Internasjonal Politikk nr. 3

Brekke, K.A. & Olsen, Ø., 1988: "Scenarioanalyse. En egnet metode for planlegging under usikkerhet?", Norsk økonomisk tidsskrift nr. 102

Brekke, K.A., Gjelsvik, E. & Aaheim, A., 1992: "Forvaltning av oljeinntekter, sparing og fondsoppbygning: Norge sparer mens statens oljefond går med underskudd", Sosialøkonomen nr. 7/8.

Dasgupta, P.S. & Heal G.M., 1979: Economic Theory and Exhaustible Resources, Cambridge University Press

Finansdepartementet, 1992: Revidert nasjonalbudsjett

Godet, M., 1987: Scenarios and Strategic Management, Butterworth Scientific Ltd.

Griffin, J.M. & Teece, D.J., 1982: OPEC Behaviour and World Oil Prices George Allen & Unvin.

Hogan, W. W., 1988: Oil Demand and OPEC's Recovery, Discussion Paper, Energy & Environmental Policy Center, John F. Kennedy School of Government, Harvard University.

---, 1992: Oil Market Adjustments and the New World Order, Discussion Paper 92-2, Center for Business & Government, John F. Kennedy School of Government, Harvard University.

Hotelling, H., 1931: "The Economics of Exhaustible Resources", Journal of Political Economy no.39.

Hubbard, R.G. & Weiner, R., 1982: The 'Sub-Trigger' system: An Economic Analysis of Flexible Stock Policies, Discussion Paper H82-07. Energy & Environmental Policy Center, John F. Kennedy School of Government, Harvard University.

Lynch, M.C., 1992: The Fog of Commerce: The Failure of Long-term Oil Market Forecasting, Working Paper 2598 C92/5, Center for International Studies, Massachussets Institute of Technology.

NAVF, 1990: "The Conference on Sustainable Development, Science and Policy. Final Statement", Bergen May 8-12.5.1990.

Pindyck, R.S., 1978: "Gains to Producers from the Cartelization of Exhaustible Resources", Review of Economics and Statistics 60.

Radetzki, M., 1989: "Shocks. Plausible Shocks in World Energy in the 1990s", Energy Policy August.

Schelling, T., 1988: Global Environmental Forces, Discussion Paper, Energy & Environmental Policy Center, Kennedy School of Government, Harvard University.

Scott, B.R., 1987a: Saudi Arabia. You Can Hear it on the Radio, Case Paper, Harvard Business School.

---, 1987b: Saudi Arabia. Emergence As a World Power, Case Paper, Harvard Business School.

Wack, Pierre, 1985a: "Scenarios: Unchartered Waters Ahead", Harvard Business Review September - October.

---, 1985b: "Scenarios: Shooting the Rapids", Harvard Business Review November - December.