Norsk utenrikspolitisk årbok, Mars

1988. NUPI, ISBN 82-7002-031-1. ISSN

0332-7299;

(Også som NUPI-notat nr.395

March 1988. 30 pages. ISSN no.0800-0018.)

Den petroleumspolitiske utfordring

Prisfallet på olje i 1986 kom som et sjokk. Dette til tross for at vi lenge har visst at vår avhengighet av petroleumsinntektene er stor og at muligheten for et fall i prisene har vært til stede. Halveringen av prisene fra 1985 til 1986 medførte en årlig verdireduksjon av norsk petroleumsproduksjon på ca. 40 milliarder norske kroner når en innkalkurerer nedgangen i gassprisene. Handelsoverskuddet med utlandet på 41 milliarder kroner i 1985 ble snudd til et underskudd på 18 milliarder kroner i 1986. Mens verdien av petroleumsproduksjonen i 1985 representerte ca. 19 prosent av brutto nasjonalprodukt, falt andelen til 12 prosent i 1986.

Petroleumsåret 1987 var betydelig roligere enn 1986. Oljeprisene holdt seg rundt 18 dollar pr. fat, og ingen store gasskontrakter ble signert eller avslått. Når vi i denne artikkelen skal gi en oversikt over norske internasjonale problemstillinger på petroleumsområdet i 1987, må vi derfor hovedsaklig trekke linjene over et noe lengre tidsrom.

Vår avhengighet av petroleumsinntektene, og de store variasjonene i dem, har stilt oss overfor et betydelig politisk dilemma. Hvordan skal vi innrette innenlandsøkonomien slik at vi kan dra best mulig nytte av de inntektsoverføringene oljeinntektene medfører? Hvordan kan vi minimere ulempene av at inntektene varierer så sterkt? Skal utbyggingsbeslutninger og produksjonstempo i noen grad reguleres av markedsforhold?

Vi må imidlertid også stille spørsmål om hvorvidt vi på noen måte kan redusere fluktuasjonene i og øke forutsigbarheten av olje- og gassinntektene. Stabilitet, forutsigbarhet og et for Norge riktig prisnivå i oljemarkedet samt best mulige prisbetingelser, transportavtaler og sikkerhetsklausuler i gassavtalene er nøkkelfaktorer i dette problemfeltet.

Har så Norge noen muligheter til å påvirke disse "ytre" faktorene for vår petroleumsøkonomi i noe monn? Vår begrensete økonomiske betydning i oljemarkedet (1,7 % av produksjonen og ca. 4 % av den internasjonale handelen), sammen med vår tross alt beskjedne internasjonale politiske rolle, tilsier at andre aktører kan influere oljemarkedet i betydelig større grad enn oss. Det synes ikke urimelig å anta at norske tiltak bare marginalt vil kunne påvirke prisnivå og stabilitet. Men siden en endring i oljeprisen på én dollar tilsvarer en brutto verdiendring av vår petroleumsproduksjon på om lag 4-5 milliarder kroner, og en endring i skatteinntektene på ca. 2 milliarder kroner, vil selv marginale variasjoner i oljeprisnivået ha betydelig økonomisk interesse for Norge. Dersom vi maksimerer over lengre tid, utgjør de små marginene flersifrede milliardbeløp. I det vesteuropeiske gassmarkedet har vi en vesentlig større markedsandel enn i oljemarkedet. Vår politiske betydning overfor Vest-Europa må også sies å være større enn vår globale politiske rolle. Om vi derfor regner med å ha påvirkningsmuligheter i oljemarkedet, må vi i større grad regne med å ha det i det vesteuropeiske gassmarkedet.

Det ligger altså en betydelig nasjonaløkonomisk interesse i å føre en bevisst politikk overfor de internasjonale petroleumsmarkedene, selv om vi bare skulle ha en marginal innvirkning på dem. Om vi velger ikke å føre noen aktiv utenrikspolitikk på dette området, vil forståelse av forholdene i olje- og gassmarkedene som sådan være viktig. Den øker forutsigbarheten i petroleumsrelaterte spørsmål og bedrer dermed muligheten for å foreta "riktige" beslutninger, ikke minst for innenlandsøkonomien.

Offisiell norsk petroleumspolitikk fulgte en såkalt "kommersiell linje" fram til mai 1986. I det lå det at færrest mulige markedsmessige og utenrikspolitiske hensyn skulle uttrykkes i utformingen av den. Den ustabilitet energimarkedene oppviste, mente man stort sett at Norge ikke kunne gjøre noe med. Avsetningsproblemer tenkte man lite på, og innenrikspolitiske faktorer fastsatte i stor grad produksjonsplanene. Dette skyldtes i stor grad en oppfatning om at Norge, som et lite land i verdensøkonomien, i de fleste internasjonale varemarkedene kun må tilpasse seg de priser og spilleregler som gjelder. Ved å fungere som gratispassasjer i oljemarkedet var da også Norge i en meget god stilling. Vi kunne øke vår produksjon og samtidig høste prismessige fordeler av andre lands produksjonsreduksjoner. I gassmarkedet hadde vi tilsynelatende heller ikke store avsetningsproblemer. Man mente at vi stort sett ville få avsatt den gassen vi ønsket, når vi ønsket det og til høye priser. Utbyggingsbeslutningene ble hevdet foretatt uavhengig av markedsforhold og utenrikspolitikk, en frihetsgrad i beslutningsapparatet som i seg selv må anses som positiv.

At virkeligheten var mer sammensatt, fikk vi erfare ved markedets og andre lands reaksjoner på Statoils prisnedsettelse i 1984. Reaksjonene kom særlig fra Organisasjonen av petroleumseksporterende land (OPEC). De tydet på at norsk oljepolitikk i alle fall i noen form og grad har en innvirkning på markedet, og at vi muligens ikke bare er en ren pristaker, i alle fall ikke i alle situasjoner. Heller ikke frikoplingen av norsk produksjonspolitikk fra markedsforhold og andre lands politiske vedtak viste seg å være fullt ut reell. Det britiske avslaget av Sleipner-avtalen og utsettelsen av gass- og framskyndelsen av oljeproduksjonen etter hvert som det utviklet seg et avsetningsproblem for gass til kontinentet (oljeopsjons-politikken) var tegn på dette. Sammen med press fra OPEC i et svakt oljemarked førte dette etterhvert til at Norge måtte vurdere hvorvidt det ville være hensiktsmessig å engasjere seg med en mer aktiv markeds- og utenrikspolitikk i energimarkedene. Med den erklærte støtten til OPEC og inngåelsen av Troll-avtalen i 1986 ble så det eksplisitt uttrykt at norsk petroleumseksport ikke lenger bare er et innenriksøkonomisk og -politisk anliggende, men at den også er influert og bestemt av utenrikspolitiske og markedsmessige forhold. Kursendringen justerte da også på sett og vis myndighetenes innsats mer i takt med energimarkedenes faktiske måte å fungere på, nemlig som et samspill mellom økonomiske og politiske variable. Den ga videre uttrykk for at regjeringen da mente at Norge, direkte eller indirekte, i noen grad kan påvirke prisforhold og mekanismer i energimarkedene.

Denne artikkelen søker spesielt å få fram forhold der det politiske elementet virker inn på, og kan støtte opp om, den kommersielle innsatsen fra selskapene for å fremme norske petroleumsinteresser. Som ramme for en diskusjon av utfordringer for norsk internasjonal oljepolitikk, vil vi imidlertid først gå gjennom status i oljemarkedet. Dette vies en del plass i artikkelen, blant annet for å diskutere viktige, mer langsiktige utviklingstrekk ved oljemarkedet etter det mer turbulente året 1986. Spesielt vil det bli lagt vekt på de strukturendringene som har funnet sted på produsent- og forbrukersiden de siste 15 årene og den nye oppmerksomheten som har kommet til uttrykk rundt den betydning utviklingen av valutakursene har for oljemarkedet og OPEC. Den ustabile prisutviklingen, og den usikkerheten markedets kompliserte funksjonsmåte medfører for antakelser om den framtidige utviklingen, gir uttrykk for viktige sider ved det problemfeltet vi står overfor både i vår innenriksøkonomi og i vår markeds- og utenrikspolitikk for olje. På denne bakgrunnen diskuteres norsk politikk overfor oljemarkedet og OPEC. Deretter settes søkelyset på en del faktorer som er viktige for utviklingen av det vesteuropeiske gassmarkedet. Dette er forhold som dermed også blir delmål for norsk utenriks- og markedspolitikk for gass. Dette gjelder blant annet gasshandelens integrerende virkninger mellom land, motkjøpsordninger, rørledningsproblematikken og diversifikasjons- og sikkerhetsønsker hos konsumentene.

Situasjonen i oljemarkedet

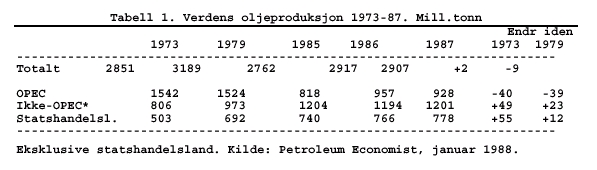

Oljeproduksjonen i 1987 holdt seg globalt på om lag samme nivå som i 1986. OPECs produksjon gikk noe ned i første halvår, for så å stige i annet halvår. På årsbasis ble den rundt 3 prosent lavere enn i 1986. Foreløpige tall viser at OPECs produksjon i 1987 lå på ca. 900 mill. tonn eller ca. 17,7 millioner fat. pr. dag (mfd), mot en verdensproduksjon på ca 2900 mill. tonn (ca. 58 mfd). Den hadde derved en andel av verdensproduksjonen på 30,4 prosent. Oljeproduserende land utenfor OPEC, som Mexico, Norge, Egypt og statshandelslandene Sovjetunionen og Kina, hadde en vekst i sin produksjon. Storbritannia og USA hadde derimot en produksjonsnedgang. Norsk produksjon var i 1987 på temmelig nøyaktig 49,1 mill. tonn (ca. 1 mfd), en økning på vel 16 prosent i forhold til 1986 da produksjonen var ca. 42,4 mill. tonn. Dette førte til at vår andel av den globale produksjonen steg fra 1,5 prosent i 1986 til 1,7 prosent i 1987.

Produksjon og etterspørsel viste en vekst mellom de to første prissjokkene på olje i 1973/74 (OPEC I) og 1979/80 (OPEC II). Men etter en topp i 1979 på ca. 3200 mill. tonn (ca.66 mfd), sank verdens oljeproduksjon nesten til 1973-nivået igjen allerede i 1982. Et særtrekk er at produsenter utenfor OPEC representerer en stadig større andel av den totale produksjonen. Mens OPEC før 1973 sto for ca. 54 prosent, sank andelen til 48 prosent før 1979/80, for deretter å rase ned til rundt 30 prosent de senere år.

Det er særlig etter OPEC II at veksten i produksjonen blant ikke-OPEC-land fant sted. Det kan imidlertid delvis skyldes at OPEC I initierte økt produksjon i ikke-OPEC-land. På grunn av lange etterslep i tid mellom beslutning om feltutbygging og produksjonsfasen, spesielt i høykostfelt, kan selve produksjonsveksten ha kommet først på 1980-tallet.

OPECs posisjon som dominerende produsentgruppe er altså blitt svekket. På den annen side har organisasjonen beholdt en andel på rundt 50 prosent av verdenshandelen med olje, selv om også denne har gått ned fra ca. 80 prosent i 1979. Måler en etter reservegrunnlag, er imidlertid OPEC fortsatt helt dominerende med sine 80 prosent utenom statshandelslandene. Mesteparten av OPECs reserver er dertil lavkostolje, mens mye av oljen utenom OPEC har høye utvinningskostnader. Avhengig av hvordan og over hvilke tidsrom en regner, representerer altså OPEC fortsatt en betydelig gruppe av oljeproduserende land.

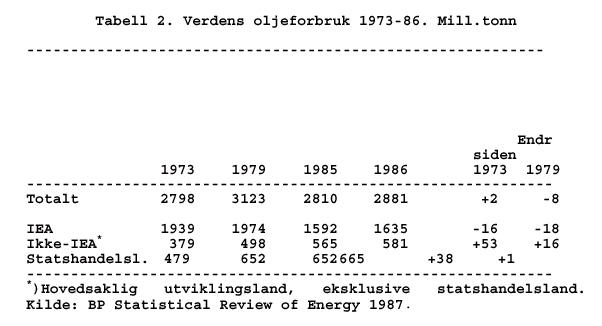

Til tross for prisfallet i 1986 steg etterspørselen med bare 1,3 prosent i de første tre kvartalene av 1987 i forhold til samme periode i 1986. Sett over de siste 15 årene har det også mellom forbrukergrupper skjedd klare vridninger. Mens OECD-området opprettholdt sin etterspørsel på 1970-tallet, falt forbruket betydelig på 1980-tallet, særlig i årene etter OPEC II (i 1980, 1981 og 1982). De siste 5 årene har etterspørselen stabilisert seg rundt 1600 mill. tonn pr. år (ca. 33 mfd). Kanskje passerte oljeprisen en "tålegrense" for markedet i 1979/80. Men etterspørselsnedgangen kan også skyldes at investeringene og tiltakene IEA-landene (som stort sett er de samme som OECD-landene) gjennomførte etter OPEC I, først fikk virkning på etterspørselen på 1980-tallet. Dette kunne i så fall ha sammenheng med at det tar lang tid fra beslutning om endring av infrastruktur på forbrukssiden foretas til endringen faktisk finner sted. Sammen med de tilsvarende treghetsmekanismene på produsentsiden viser dette betydningen av å vurdere langsiktige trender når en diskuterer oljemarkedet.

Mens IEA-landenes oljeforbruk har sunket, kunne utviklingslandene vise til et oppsving i sitt forbruk med hele 53 prosent etter OPEC I. De har som eneste forbrukergruppe økt sitt forbruk etter OPEC II. Statshandelslandene økte sitt forbruk betydelig på 1970-tallet, mens de i 1980-årene har stabilisert seg på et forbruk i overkant av 650 mill. tonn pr. år (ca. 13 mfd).

Mens produksjonen altså er vridd fra OPEC-land til ikke-OPEC-land, har forbruket vridd seg fra IEA-land til ikke-IEA-land, både absolutt og relativt. Liksom OPEC på ulikt vis søker å øke sin betydning ved å få støtte fra flest mulig ikke-OPEC-produsenter, må en anta at IEA vil gjøre det samme overfor ikke-IEA-land. Som en første variabel for den framtidige utviklingen i oljemarkedet må en således anta at det vil kunne oppvise ulike utviklingstrender på lang sikt, avhengig av aktørenes suksess eller mangel på sådan i organiseringen av markedet. En annen variabel vil være den faktisk tilbudte mengde i markedet.

Tabellene gir uttrykk for at det ikke bare er økt produksjon utenom OPEC som har vært organisasjonens problem. Bortimot 60 prosent av OPECs produksjonsnedgang etter 1979/80 skyldes en generell etterspørselsnedgang i IEA-landene. Hadde IEA-landenes etterspørsel holdt seg på 1979-nivået, ville OPEC-landene hatt en betydelig sterkere posisjon i markedet enn de faktisk har i dag. En tredje vesentlig variabel for utviklingen i oljemarkedet er således den økonomiske utvikling og hvordan denne vil slå ut på etterspørselen etter råolje. Her vil også de mer langsiktige priselastisiteter på olje ha stor betydning.

Mens forhold på produksjons- og etterspørselssiden er viktig for den langsiktige prisutviklingen, vil prisutviklingen på kort sikt, på grunn av stor inelastisitet i etterspørselen, kunne variere av mer tilfeldige forhold. Spesielt synes selve forventningene om den langsiktige utviklingen å være viktig. nye oljefunn, overproduksjon og samarbeidsproblemer i OPEC, svak etterspørselsutvikling, lageroppbygging osv. er alle forhold som peker i retning av lavere oljepriser på sikt. Rykter om dette fører ofte til at markedet diskonterer disse forventningene ved lavere priser relativt fort, ofte temmelig umiddelbart. Tilsvarende vil rykter med motsatt fortegn kunne føre til prisøkninger. På kort sikt (opptil 1 år), og kanskje også i noen grad på mellomlang sikt (opptil 5 år), vil slike oppfatninger om utviklingen kunne bestemme hvor mellom en nedre og øvre bane prisen vil ligge ved gitte tilbuds- og etterspørselsforhold. Det er selvsagt umulig å si nøyaktig hvor mye prisen kan variere, men oljemeklere synes å antyde et spekter på opp til 5 dollar på kort sikt. En vil således kunne oppleve ulik oljeprisutvikling avhengig av hvilke rykter som oppstår i markedet. Dette indikerer at aktørene vil kunne ha mye å tjene om de klarer å påvirke disse ryktene i en retning de ser seg tjent med, uten at kvantumsmessige forhold i markedet endres. Disse psykologiske forholdene har dermed ikke minst betydning for hvordan norsk oljepolitikk formuleres på overfor omverdenen.

Ny oppmerksomhet rundt valutakursenes betydning

I 1987 kom spørsmålet om valutakursenes innvirkning på oljeeksportørers inntekter, oljeimportørers utgifter og dermed også på selve oljeprisutviklingen igjen på dagsorden. Bakgrunnen var at kursen på amerikanske dollar i lengre tid hadde vist et verdifall i forhold til de fleste øvrige valutaene. Flere OPEC-land foreslo økte oljepriser i dollar for å kompensere for dollarfallet, men på OPEC-møtet i Wien i desember 1987 ble Iran stort sett stående alene om kravet.

På 1970-tallet, da kursen på amerikanske dollar også falt, var det tilsvarende en rekke OPEC-land som krevde justeringer av oljeprisen for å kompensere for tapet i kjøpekraft dette førte med seg. I første halvdel av 1980-tallet, da dollaren steg, var det omvendt en del konsumentland som ønsket dette. Oljeprisen steg da for store deler av markedet, selv om den regnet i dollar falt. Ikke i noen av tilfellene lyktes det å få til justeringer av prisen i dollar, noe som gir uttrykk for de vanskelig forenlige interessene kjøper og selger av olje har, spesielt på kort sikt. Når endringer i valutakursene fører til økning i oljeprisen i nasjonale valutaer, ønsker ikke selger å justere den ned gjennom en lavere oljepris i amerikanske dollar. Når endringer i valutakursene fører til nedgang i oljeprisen i nasjonale valutaer, ønsker på den annen side ikke kjøper å justere den opp gjennom en høyere pris i amerikanske dollar. Dette til tross for at begge parter antakelig hadde vunnet på i noen utstrekning å gjøre det, da det ville kunne bidra til en mer stabil prisutvikling på råolje regnet i nasjonale valutaer og dermed også til økt stabilitet i de nasjonale økonomier og i verdensøkonomien på lengre sikt.

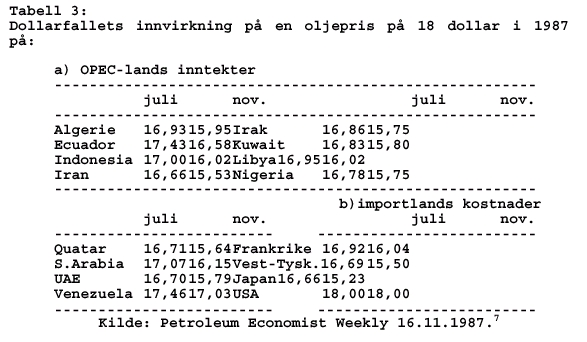

Tabell 3 gjengir en beregning som viser at kursfallet på dollar i 1987 førte til en gjennomsnittlig nedgang i OPEC-landenes internasjonale kjøpekraft pr. solgt fat råolje tilsvarende en oljeprisreduksjon fra 18 til ca.16 dollar fatet. Beregningen er foretatt på grunnlag av oljeeksportørenes landfordelte import og de oljeimporterende landenes nasjonale valutaers stigning i forhold til amerikanske dollar.

Tilsvarende har prisene falt for forbrukerlandene det siste året, til tross for en "fast" pris på ca. 18 dollar pr. fat. Den spesielt sterke appresieringen av yen i forhold til dollar har ført til at effekten er svært stor for Japan. Men også et land som Vest-Tyskland har med sin sterke mark fått en vesentlig lavere oljeregning i løpet av året gjennom appresieringen av tyske mark.

Dette var bakgrunnen for den kanskje viktigste uoverensstemmelsen ved OPEC-møtet i Wien i desember 1987. Iran forsøkte å få de øvrige landene med på en slik økning av oljeprisen regnet i dollar. At dette ikke skjedde, betyr at den "faste" oljeprisen på 18 dollar pr. fat fra desember 1986 året etter hadde en reell prisnedgang i størsteparten av markedet. Inflasjon bringer så realprisen ytterligere ned.

At OPEC i første halvdel av 80-tallet prøvde å holde oljeprisen i dollar oppe gjennom å redusere sin produksjon tross den kraftige kursoppgangen på dollar, kan oppfattes som en relativt aggressiv prispolitikk i forhold til markedssituasjonen. Det kan ha medvirket til at markedssammenbruddet ble såvidt kraftig som det til slutt ble. De fleste landene opplevde nemlig ikke en prisnedgang, som utviklingen i oljeprisen i dollar skulle tilsi, men tvert imot en relativt kraftig oppgang i oljeprisen. I dag er situasjonen omvendt, der oljeprisen synker sammen med dollarkursen. Dette kan i sin tur virke i retning av en oppgang i etterspørselen etter olje og lavere produksjon av olje i IEA-området. Det igjen kan føre til økt vestlig avhengighet av olje og økte muligheter for nye prissjokk på 1990-tallet.

Fortsatte vanskeligheter for OPEC

OPECs muligheter til fortsatt å påvirke oljeprisen avhenger blant annet av medlemslandenes evne til å holde sammen og utnytte den til enhver tid gjeldende markedssituasjonen effektivt. Dette er ikke noen lett sak siden OPECs medlemsland gjennomgående bare har én fellesnevner, nemlig at de eksporterer olje. Selv om de viktigste landene er konsentrert i Persiabukta, er medlemslandene tross alt spredd over hele verden. De har til dels svært ulike samfunnssystemer, religioner osv. Den langvarige og intense krigen mellom medlemslandene Iran og Irak er et eksempel på hvor forskjellige landene i OPEC er, me også tegn på organisasjonens styrke og smidighet til å overleve. Som organisasjon legger da også OPEC uhyre stor vekt på å diskutere de rent økonomiske sidene ved oljeprisutviklingen. De politiske forholdene som er sterkt avgjørende ved en markedsbeslutning i OPEC, diskuterer organisasjonen som sådan lite i sine tidsskrifter, foredrag o.l. En kan si at organisasjonen har evnet å snevre inn sitt arbeidsområde på en meget dyktig måte. Forhold medlemslandene er uenige om får ødelegge minst for ivaretakelsen av deres fellesinteresse, nemlig å påvirke oljeprisen.

Men det er grenser for hvor mange konflikter OPEC tåler. At organisasjonen har mestret en rekke vanskeligheter så langt, betyr ikke at de vil klare alle kommende problemer. Krigen truer stadig med å spre seg, og i 1987 så vi dette spesielt på skipstrafikken i Persiabukta. De to krigførende statenes oljerike naboland kan bli trukket inn på den ene eller annen måte, og det er ikke sikkert OPEC, i den form vi ser organisasjonen i dag, vil kunne overleve det. Den økende spenningen i Persiabukta har økt muligheten for nye brå endringer i de tilstøtende landenes oljepolitikk, og dermed også i OPECs kurs. En må imidlertid fortsatt anta at alle OPECs medlemsland ser så sterke interesser i at organisasjonen skal bestå, at ingen pr. i dag ønsker den oppløst.

Den i all hovedsak uendrete totaletterspørselen, veksten i produksjonen utenfor OPEC, den stadige uenigheten mellom land med langsiktig inntektsmaksimerende strategi (som Saudi-Arabia og Kuwait) og land med mer kortsiktig perspektiv (som Iran, Irak og Libya), mellom de som taper mye og de som taper lite på valutakurssvingningene og strid om kvotefordelinger og prispolitikk må antas å slite på organisasjonen. OPEC er da også av mange dømt til undergang og oppløsning en rekke ganger tidligere, uten at vi skal henge oss på slike profetier her. Mer interessant for Norge er hvordan vi i dag kan ivareta våre petroleumspolitiske interesser, eventuelt i samarbeid eller samspill med OPEC. Går utviklingen i retning av nye konstellasjoner i oljemarkedet, får Norge ta stilling til det da. Ustabiliteten i markedet, OPECs vanskeligheter, skiftende norske ønsker om i hvilken retning påvirkningen skal skje og politiske forhold ellers tilsier imidlertid at norsk internasjonal oljepolitikk i noen grad bør være tidsbegrenset i utformingen slik at justeringer lettest mulig kan foretas når det vurderes som nødvendig.

Norge og OPEC.

Viktige norske mål i oljemarkedet er en stabil og forutsigbar prisutvikling på et nivå vi oppfatter som optimalt. Forholdet til OPEC og organisasjonens regulering av pris og kvantum har vært betraktet som et viktig middel til å nå disse målene. Det betyr ikke at norsk oljeproduksjon økonomisk ikke kan ha en innvirkning på markedet på kort sikt, at IEAs politikk ikke er viktig, eller at ikke norsk politikk kan ha etterspørselspsykologiske virkninger. Forholdet til OPEC har så langt vært mest diskutert ut fra hva som synes å være en variabel det i dag er mulig og ønskelig å påvirke.

Hvilke praktiske muligheter har så Norge i utformingen av sin markedspolitikk for råolje? Som støtte til OPEC trakk regjeringen 80.000 fat pr. dag tilbake fra markedet i de to siste månedene i 1986. I januar 1987 bestemte den seg for å redusere produksjonen med 7,5 prosent i forhold til prosjektert nivå. Dette tiltaket ble i juli forlenget ut året, og er igje blitt forlenget ut 1. halvår 1988. Den norske politikken, slik den er utformet i dag, er altså ensidig i form og begrenset i tid, og således i tråd med det vi har påpekt foran om fleksibilitet i utformingen. Offisielt kalles dette tiltaket unilateralt, men er vel egentlig bilateralt i forhold til OPEC. Norsk politisk medspill er nemlig gjort betinget av en viss politikk fra OPECs side. Norge forutsetter at organisasjonen i noen grad klarer å stabilisere prisene på et visst nivå.

Det norske produksjonsvolumet i 1987 ble imidlertid liggende 16 prosent over 1986-nivået, og volumet i 1988 vil antakelig bli enda noe høyere enn i 1987. Dette skyldes investeringene i oljeproduksjonen besluttet i første halvdel av 1980-tallet. Det totale tilbudet av råolje fra Norge øker altså selv om en reduserer i forhold til foreliggende planer. Nå er det vel slik at Norges eventuelle betydning i oljemarkedet ligger i markedspolitiske og ikke i kvantitative forhold. Antakelig er vår støtte som oljeeksporterende land i den oljeimporterende vestlige verden viktig. Ut fra dette skulle en kanskje mene at ovennevnte produksjonsendringer ikke betyr noe for den innflytelsen vi måtte ha i markedet og således er en unødvendig kostnad. Norske produksjonsreduksjoner kan imidlertid gi norsk politisk medspill troverdighet. Fravær av en slik symbolsk reduksjon kan derfor føre til redusert markedspolitisk betydning. Det avgjørende er hvorvidt politikken forblir troverdig overfor OPEC og dermed fungerer som en psykologisk-politisk støtte for organisasjonen til å regulere markedet.

I den situasjonen vi nå opplever, med en sterk norsk produksjonsøkning, vil vi kunne få kritikk fra OPEC for at vår støtte ikke lenger er troverdig. Etter prognosene vil norsk oljeproduksjon øke med ca. 50 prosent i årene 1988-90, hovedsakelig på grunn av økt produksjon på Gullfaks og Oseberg. Dermed kan skjerpete krav om produksjonsreduksjoner komme. Dersom så skjer, må en vurdere hvorvidt kostnadene ved nye reduksjoner vil overstige forventet vinst (økonomisk og politisk). En trussel om å avslutte samspillet kan da alt i alt bli den beste politikken. Det er nemlig ikke sikkert at OPEC vil se seg tjent med offentlig å kritisere Norge, med mindre organisasjonen er temmelig sikre på å oppnå noe. Såfremt Norge har noen betydning i oljemarkedet, vil det at OPEC kritiserer oss forgjeves kunne svekke markedet ytterligere.

Men OPECs politikk overfor Norge vil ikke bare avhenge av norsk politikk og markedsforholdene. Den vil også være en funksjon av OPECs og de enkelte medlemlands interne situasjon. I en vanskelig situasjon for OPEC eller et medlemsland kan ikke-OPEC-produsenter bli brukt som syndebukker i et indrepolitisk spill.

OPEC har ikke, i alle fall ikke offentlig, satt fram krav om norsk medspill i sitt fastprissystem. Dette er forsåvidt påfallende, all den tid Norge ble utsatt for kraftig kritikk i forbindelse med Statoils prisnedsettelse i 1984. Dersom det ikke allerede er gjort, kan Norge som støtte til eksisterende medspill (underhånden?) bli enig med OPEC om konsultasjoner om partene ønsker å endre offisielle priser. Her er det igjen spørsmål om å veie vinst ved å unngå uønskete virkninger av prisendringer mot de bindinger slike konsultasjoner i noen grad ville medføre. Det er på den annen side mulig at OPEC er fornøyd med at de norske prisene i noen grad nå holdes hemmelige i en periode, slik at en unngår umiddelbare markedsreaksjoner av eventuelle norske prisendringer.

Internasjonalt samspill (dialog) mellom forbruker- og produsentland.

Ønsket om en dialog, eller samspill, mellom forbruker- og produsentland av olje er blitt framsatt av blant andre statsminister Gro Harlem Brundtland, OPECs president Alhaji Rilwanu Lukman og IEAs George Quincey Lumsden. Det er imidlertid uklart om de legger samme meningsinnhold i ønsket. En slik dialog skulle ha som målsetting å øke stabiliteten og forutsigbarheten i markedet. Vår statsminister framholder at Norge kan antas å ha spesielle fortrinn som initiativtaker til et slikt samspill fordi landet har felles interesser med både forbruker- og produsentland. Dialogen erstatter selvsagt ikke en norsk utenrikspolitikk på det oljepolitiske området. Men om dialogens mål faller sammen med våre egne energipolitiske målsettinger, kan det tenkes at den kan være et supplement til bl.a. OPEC-politikken.

Men hva kan egentlig oppnås ved en slik dialog? Det synes viktig ikke å favne for vidt og søke å oppnå noe det ikke er markedsmessig dekning for. For omfattende målsettinger vil, dersom de inkluderer forhold det ikke er mulig å bli enige om, vanskeliggjøre enighet om saker det reelt er grunnlag for, jfr OPECs evne til å snevre inn sitt saksområde. Hovedsaken synes å være at eksportører og importører holder kontakt med hverandre og utveksler informasjon og synspunkter som kan øke forutsigbarheten i markedet. Forutsigbarhet kan føre til at land innfører tiltak mot kommende ekstremendringer, noe som i sin tur kan virke stabiliserende. Kontakten kan også øke den gjensidige forståelsen av at kjøper og selger av olje er avhengige av hverandre. Det kan i sin tur øke muligheten for at partene optimaliserer sine langsiktige interesser på bekostning av de mer kortsiktige, slik som å unngå ekstreme prisutslag.

En annen sak er om Norge, ved å være aktiv i et samspill mellom forbrukere og produsenter, vil kunne dempe den kritikken vi risikerer å få framover på grunn av produksjonsøkningene. Det synes vanskelig å peke på direkte negative virkninger ved en norsk deltakelse i et slik samspill, bortsett fra kostnader på budsjett- og personalsiden. Dette vil være betydelig billigere enn produksjonsreduksjoner, dersom de i noen grad er alternativer. Som sum vil det for Norge være behov for en politisk og diplomatisk fasthet, styring og smidighet i norsk markedspolitikk for olje.

Det vesteuropeiske gassmarkedet

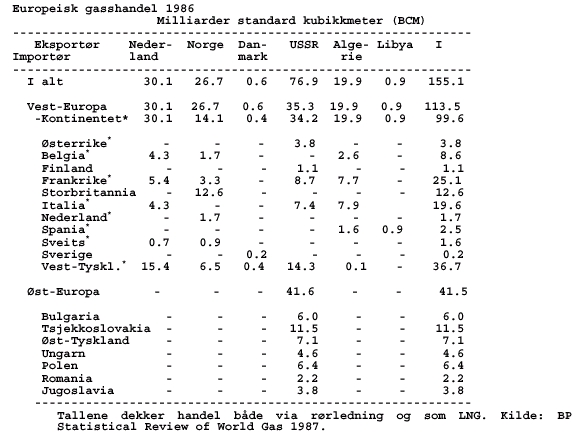

Med utgangspunkt i reservesituasjonen kan det se ut som om Norge i større grad vil bli en gass- enn en oljenasjon. Hele 2/3 av påviste reserver er naturgass, noe geologer antar også gjelder for hele sokkelen. Norges relative betydning i det vesteuropeiske gassmarkedet er dertil en god del større enn i oljemarkedet. Av et forbruk på rundt 216 milliarder kubikkmeter (BCM) i 1986 sto Norge for ca. 26 BCM, eller 23 prosent av en import på ca. 114 BCM. Sovjetunionen representerte ca. 30 BCM (27 prosent av importen), Nederland 35 BCM (31 prosent av importen) og Algerie 19 BCM (17 prosent av importen). Halvparten av forbruket dekkes av intern produksjon i de respektive forbrukerlandene.

Norsk gass-strategi.

Prisene på naturgass i Vest-Europa varierer med et dempet etterslep i tid med oljeprisutviklingen. Hvordan de skal variere, og på hvilket nivå, er det kontraktsforhandlingene som fastsetter. Det at deler av prinsippene for hvordan gassprisene skal reguleres er gitt, bidrar til å gjøre at det er mindre variasjonsmuligheter her enn for OPECs muligheter til å regulere oljeprisen. Gass- og oljeprisen står overfor ulike økonomiske mekanismer, muligheter for innføring av alternative energibærere etc., som setter rammer for utviklingen av de respektive priser. I gassmarkedet er disse rammene snevrere enn i oljemarkedet, f.eks. påvirker oljeprisen gassprisen i betydelig større grad enn omvendt. De store beløpene som små marginer utgjør, tilsier imidlertid at det er milliardbeløp å tjene på en 5-10 prosents prisøkning også på naturgass. Forhandlingselementet og spillet overfor de øvrige eksportører når det gjelder utviklingen av gassprisene, er således, tross sine definerte rammer, av betydelig nasjonaløkonomisk interesse for Norge.

Men prisen er bare én side av norske interesser i gassmarkedet. Kontrakteringen av selve volumene er antakelig vel så avgjørende. Den likevektsmekanismen som påvirker volumfordelingen i gassmarkedet, påvirkes i stor grad av politiske og økonomiske forbindelser, av rørledningsnettet mellom landene og diversifikasjonsønsker blant kjøperne ut fra kommersielle, tekniske og politiske hensyn. Den påvirkes videre av motkjøpsavtaler, leveringsfleksibilitet, sikkerhetsmessige vurderinger foruten politiske forhold mer generelt. Mekanismene og rammene blir således, foruten å være faktiske krefter som bestemmer markedsutviklingen, også politikkmål for de som vil påvirke utviklingen. Selv om den kommersielle dyktighet og fleksibilitet i alle sammenhenger vil være uhyre viktig, kommer en derfor uansett ikke utenom et dyktig politisk apparat. Innsikt, fleksibilitet og profesjonalitet blant politikere og i byråkratiet vil bli utslagsgivende for et optimalt resultat i et samspill med den kommersielle siden. Vi skal gå noe nærmere inn på en del av disse punktene.

a. Politiske og økonomiske forbindelser. Det er normalt lettere å bygge ut forbindelsene mellom land som står politisk og økonomisk nær hverandre enn mellom land som ikke har tilsvarende nær knyttet kontakt. For eksempel bør en kunne anta at Sverige av politiske årsaker heller vil kjøpe gass fra Norge enn fra Sovjetunionen. Andre forhold kan modifisere dette, noe vi skal komme tilbake til.

Gasshandelens omfang, og den integrasjon som skjer mellom landene ved legging av transmisjonsledninger, fører også til nærmere økonomisk og politisk samkvem mellom land. Dette gjør at gassavtalene også kan bli målobjekter hvor det egentlige formålet er å knytte to land nærmere hverandre. For eksempel inkluderte Trollavtalen mellom Norge og Frankrike en avtale om økt økonomisk, politisk, industrielt, kulturelt og vitenskapelig samkvem. Tilleggsavtalen må en således anta skriver seg fra et fransk ønske om å knytte nærmere politiske forbindelser til Norge.

b. Transmisjonssledningene medfører såvidt store investeringer at rørledningsselskapene ofte blir monopolister på transport-tjenester mellom et selger- og kjøperområde av gass. Det er viktig å ha fysisk adgang til transmisjonssystemene, likeså er det viktig hvilken tariff som skal betales. Hvor store utslag ulike organisasjonsformer gir, vises på norsk sokkel gjennom tariffer i Norpipe- og Statpipe-systemene. Mens Norpipe er et "cost-plus"-selskap, opptrer Statpipe mer selvstendig med en tariff som legger inn en ny betydelig fortjeneste. I dagens prismessig svake markedssituasjon (vinter 1988) for norsk gass foreligger det antakelser om transport- og produksjonskostnadene for Statfjord-gass er høyere enn gassprisen på grunn av transportleddet Statpipe.

Hovedtrekk i Vest-Europas transmisjonsnett

Figur vil bli inkludert senere (skanner-problemer)

I markedet fikk Norge merke denne problematikken i 1987 i forbindelse med gassavtalen til ÖMV Aktiengesellschaft i Østerrike på 1 BCM. For å komme til Østerrike, må gassen passere vest-tyske Ruhrgas' rørledningsnett, men Ruhrgas ønsker ikke å opptre som transportør. Selskapet vil heller kjøpe gassen og selge den videre til ÖMV. Ruhrgas sitter således faktisk, på kort og mellomlang sikt, med vetorett i forhold til en norsk gassavtale med Østerrike.

Det er grunn til å anta at denne type problemer danner noe av bakgrunnen for ønsket om å legge en ny rørledning til Zeebrügge (Zeepipe). Da har en i alle fall økt muligheten til å velge mellom ulike transportører på kontinentet. Men i ulik grad og på ulike måter vil rørproblematikken bestå som en viktig faktor norsk gasshandel må ta hensyn til. Spesielt kan det bli viktig for gassalg til land som Italia og Spania, der en i praksis er avhengig av akseptable transportavtaler bl.a. med Gaz de France.

I det amerikanske gassmarkedet har transportselskapenes rolle skapt konflikter de siste 50 årene, og det var hovedårsaken til reguleringen av markedet etter 1938. Reguleringene fastsatte i stor grad rørselskapenes fortjeneste og påla dem å opptre som "common carriers", det vil si at alle skulle ha adgang til å bruke systemet. Uten konkurranse eller sterk myndighetsinngripen kan nemlig transmisjonsselskapene fort bli tredje aktører i markedet ved siden av selger og kjøper av gassen (vanligvis oppfattet som produksjons- og distribusjonsselskap). For en analyse av gassmarkedet kommer en derfor ikke utenom å ta hensyn til hvordan transmisjonssystemene fungerer og er plassert.

c. Diversifikasjonsønsker er motivert både ut fra kommersielle, politiske og tekniske hensyn. Det å kunne underbygge oppfatningen av at norsk gass på alle måter er en trygg energikilde, blir derfor viktig.

d. Motkjøpsavtaler er avtaler som etableres enten gjennom generelle eller spesielle handelsavtaler der selgerlandet bruker en del av sine inntekter av gass-salget i kjøperlandet eller at kjøperlandet får spesielle eksportavtaler til selgerlandet (også barteravtaler). Sovjetunionen har et fortrinn overfor Norge på dette området på grunn av økonomiens størrelse, og landet har brukt det som konkurransemoment i en rekke tilfeller .

e. Fleksibilitet i leveringsbetingelsene. "Take/deliver or pay"-klausuler og force majeure-vilkår har i økende grad blitt vektlagt blant både kjøpere og selgere, likeså en mulig framvekst av et spotmarked for naturgass.

f. Leveringssikkerhet. Leveranseavbrudd kan forekomme på grunn av tekniske problemer eller som ledd i et politisk eller økonomisk press. Kjøperland må vurdere sannsynligheten for slike avbrudd og de ulemper de medfører mot merkostnadene ved å diversifisere mer enn hva rent økonomiske hensyn skulle tilsi.

Norges attraktivitet som gass-selger har lenge vært særlig begrunnet med at vi er et vestlig land med høyt teknisk nivå og stabile politiske forhold. Men motargumenter finnes også: Det er fare for streiker, værforholdene er vanskelige og Norge er en liten handelspartner. Sovjetunionen har særlig vært framhevet som en usikker leverandør, ved at landet ofte betraktes som politisk upålitelig. Det kan komme til å true kontinuiteten i leveransene i en krisesituasjon. Men fordelene fra et kjøperlands synspunkt er at det tross alt ikke forekommer streiker i landet og det byr på store muligheter som handelspartner. Handelen kan også virke spenningsdempende ("østpolitikken"). Verken Sovjetunionen eller Norge er altså ensidig positive eller ensidig negative som gassleverandører, og det blir en totalavveining av fordeler og ulemper som avgjør importlandenes faktiske naturgasskjøp fra ulike land, ikke den vestlige sikkerhet alene.

Supermaktene og det vesteuropeiske gassmarkedet

Det er også internasjonal storpolitikk i det vesteuropeiske gassmarkedet. USA satte seg f.eks. i 1982 imot at russerne skulle få gjennomført sitt store gass-salg til Vest-Europa. Dette skjedde selv om USA slett ikke er noen aktør i markedet selv. Den amerikanske begrunnelsen var at Sovjetunionen kunne komme til å skru igjen kranene i en krisesituasjon og derved skape en vanskelig energipolitisk situasjon for den vestlige alliansen. Men spørsmålet er om ikke en slik situasjon ville være så alvorlig at russerne heller først ville prøve å skru igjen norske kraner, f.eks. ved sabotasjehandlinger. Det kan nemlig være flere grunner for amerikanernes motstand. De kan ønske at norsk gasseksport øker fordi sovjeternes hardvaluta-inntekter da minker, og de kan frykte at Vest-Europas utvidete kontakt med Sovjetunionen (den såkalte østpolitikken) skulle svekke USAs egen innflytelse i Europa. Det at USA så sterkt ønsker minst mulig sovjetisk eksport av naturgass sammenfaller på mange vis med norske interesser så lenge vi stort sett er blant de få kjente alternativene. Men er det dermed riktig å forlange høyere priser enn russerne, slik det ble gjort i perioden 1982-85? Strategiens manglende framgang og mangelen på nye gasskontrakter i perioden, kan tyde på at vi heller skulle benyttet situasjonen til å få en høyere grad av sikkerhet mot prissvingninger, "take-or-pay"-klausuler, økte volumer osv.

Sovjetunionen er verdens desidert største gassprodusent. Produksjonen er på ca. 700 BCM i 1986, over 20 ganger større enn den norske. Landets produksjonsøkning er alene for tiden hvert år ca. 1,5 ganger større enn Norges totale årlige gassproduksjon. Med den økende politiske åpenhet og fleksibilitet som tilsynelatende vises fra Sovjetunionens side, kan en spørre om norske gass-selgere vil klare å markedsføre det sikkerhetspolitiske argumentet overfor kundene. Eller er det slik at et lavere spenningsnivå kan føre til en såvidt stor vekst i gassforbruket at alle gassleverandører tjener på det? Det internasjonale spenningsnivået, og dettes innvirkning på gassmarkedet i Europa, har således uansett stor betydning for de antakelser en måtte gjøre seg om framtidsutsiktene for norsk gass og den strategien som velges.

Et skandinavisk marked for naturgass?

Et marked hvor vi vil merke hvordan Sovjetunionens politikk vil virke framover, er det svenske. Sverige kjøper i dag noen hundre millioner kubikkmeter naturgass fra Danmark. Med nedbyggingen av kjernekraftverkene, substitusjon fra olje og en forventet vekst i det totale energiforbruket er gass en av de mest aktuelle nye energibærerne for svenskene for framtiden. Foruten Danmark er det Norge og Sovjetunionen som kan bli svenskenes leverandører av gass.

På grunnlag av vårt gode naboforhold skulle en kanskje mene at svenskene vil kjøpe denne gassen fra Norge. Men dette er ikke opplagt. Ut fra et kommersielt motiv vil de ønske å kjøpe fra alle, noe som også kan sies å være i tråd med deres nøytralitets-politikk. På grunn av små volumer i forhold til etableringskostnadene må de antakeligvis i første fase kjøpe fra Sovjetunionen eller Norge, noe som gjør svenskenes valg ytterligere politisk interessant. Antakelser er blitt gjort om at svenskene vil kunne ha behov for ca. 3 BCM fra første halvdel av 1990-tallet.

For å øke sin attraktivitet tilbød Sovjetunionen i 1987 å legge en rørledning opp til grensen mot Sverige. På denne måten legger de en sterk motvekt til det politiske handikap de måtte ha i konkurransen med Norge. Kanskje vil de også komme med tilbud om ulike motkjøpsordninger. En skal heller ikke se helt bort fra et overordnet politisk press der gasshandelen blir en brikke i det helhetlige forholdet mellom de to landene. Omvendt kan en tenke seg at Sovjetunionen ønsker å bedre forholdet til Sverige for å påvirke gasshandelen. Sovjetunionen er, som kjent, svært avhengig av energieksport for sine inntekter i vestlig valuta.

For Norge ligger det her en stor politisk utfordring. Er det for eksempel mulig å koordinere utviklingen av et innenlandsk norsk gassnett med eksportavtaler til Sverige som en helhetsløsning som kan være samfunnsmessig attraktiv? Bør vi søke å engasjere svenskene økonomisk i utbyggingen av et skandinavisk gassnett for å binde dem tettere til oss? Disse spørsmålene kan komme til å stille store krav til norsk gassindustri og politiske myndigheter allerede i 1988.

Oppsummering

Vår rolle som olje- og gassprodusent har stilt Norge overfor nye og krevende utfordringer både hjemme og overfor omverdenen. Utfordringene er av industriell, komersiell såvel som av utenrikspolitisk art. I denne artikkelen har vi, foruten å ha gått noe nærmere inn på situasjonen i oljemarkedet, diskutert en del av disse utfordringene, med vekt på hvordan den kommersielle aktiviteten kan følges opp politisk. Med den betydning petroleumsinntektene har for Norge ser det ut til at det er en økende grad av konsensus i Norge om at også politiske virkemidler må tas i bruk for å ivareta nasjonale petroleumsøkonomiske interesser overfor utlandet. Den konkrete utformingen av politikken kan og bør det nok alltid være en diskusjon om, men å overlate alt til de kommersielle aktørene synes i stadig mindre grad å være akseptabelt. Dette understreker den betydning en kopling mellom en mest mulig profesjonell kommersiell sektor og helhetlig orienterte politikere og byråkrater har for et vellykket resultat.

NOTER:

![]()