|

Ole Gunnar Austvik: |

Rapport til Finansdepartemenet høsten 1990

Denne rapporten vurderer de faktiske kapasitetsforhold for produksjon av råolje i Saudi-Arabia, Kuwait, Irak, Iran og De forente arabiske emirater i dag og i hvilken grad de kan og vil, eventuelt hvor fort og hvorfor, øke kapasiteten.

Krigshandlingene i august 1990 er et eksempel på hvorfor en alltid vil måtte forholde seg til relativt mye usikkerhet i en vurdering av produksjonskapasiteten for olje i Den persiske gulfen. Det er på skrivende tidspunkt (september 1990) eksempelvis ikke mulig med sikkerhet å forutsi det videre politiske og militære forløp i regionen som følge av Iraks invasjon av Kuwait. De mulige utfallene er mange og konsekvensene for kapasitetsutviklingen så langt uklare. For å danne et grunnlag for videre vurderinger av den nye situasjonen, tar derfor rapporten i hovedsak utgangspunkt i situasjonen slik den var pr. juli 1990, altså før invasjonen.

Rapporten argumenterer med at en bør kunne forvente en fortsatt oppbygging av kapasitet i samtlige land i Den persiske gulfen på nittitallet. Hvor mye og hvor fort kapasiteten kan forventes økt varierer sterkt. Som i de siste tiårene vil Saudi-Arabia være det mest utslagsgivende landet for den totale kapasitet i området. Dette skyldes landets store reserver, lave kostnader og allerede høye produksjons- og kapasitetsnivå. Like relative endringer i landenes kapasiteter vil dermed volummessig slå sterkest ut for Saudi-Arabia. Kommer det imidlertid til krigshandlinger, kan produksjonsutstyr bli ødelagt og kapasiteten nedgradert med derpå følgende sterkt prispress i oljemarkedet.

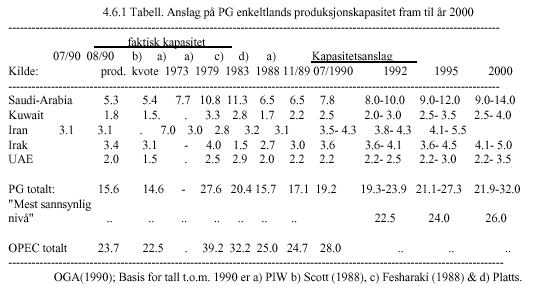

Mens kapasiteten i de fem landene pr. juli 1990 blir anslått til vel 19 millioner fat pr. dag (mb/d), hvilket motsvarer en OPEC-kapasitet på ca. 28 mb/d, antas kapasiteten å kunne bli økt relativt raskt til 22-23 mb/d i 1992. Etter dette er det antatt at økningen vil flate ut, slik at det mest sannsynlige nivå i år 1995 og år 2000 kunne tenkes å ville ligge henholdsvis noje under og noe over 25 mb/d. Det er imidlertid mulig med både større og mindre kapasitetsoppbygging enn det disse tallene indikerer og usikkerheten øker over tid. I år 2000 kan det således ikke utelukkes at kapasiteten er såvidt stor som 32 mb/d eller såvidt liten som 22 mb/d. Spredningen i anslagene blir illustrert og diskutert i rapporten. Mot slutten blir enkelte mulige konsekvenser av Iraks invasjon av Kuwait diskutert.

Rapporten er delt inn i 4 hovedkapitler. I kapittel 1 er utvalget av de fem landene nærmere begrunnet ut fra den betydning produksjonskapasiteten i disse landene har for prisutviklingen på olje. I kapittel 2 blir teorier om fastsettelsen av et oljeproduserende lands produksjonskapasitet diskutert og vurdert. I kapittel 3 blir forhold som kan ha betydning for oljepolitikken i hvert enkelt land gjennomgått. I kapittel 4 summeres og vurderes diskusjonen i en analyse av kapasitetsutviklingen i området.

Takk for kommentarer fra Kjell Mathisen, Bjarne Stakkestad, Morten Lindbäck, Finn Einar Hvistendahl, Martin Sæter, Tor Martin Ingebritsen, Karl Ove Tvedt og Nanna Egidius. Jan Risvik har foretatt den språklige gjennomgang. Eventuelle feil står imidlertid for egen regning.

Denne rapporten vurderer de faktiske kapasitetsforhold for produksjon av råolje i Saudi-Arabia, Kuwait, Irak, Iran og De forente arabiske emirater i dag og i hvilken grad de kan og vil, eventuelt hvor fort og hvorfor, øke kapasiteten. Rapporten argumenterer for at en før Iraks invasjon av Kuwait burde kunne forvente en fortsatt oppbygging av kapasitet i samtlige land i området utover på nittitallet. Hvor mye og hvor fort kapasiteten ville bli økt varierer sterkt. Som i de siste tiårene vil Saudi-Arabia være det mest utslagsgivende landet for den totale kapasitet i området. Mulige konsekvenser for kapasitetsutviklingen av Iraks invasjon av Kuwait blir kort diskutert.

INNHOLDSFORTEGNELSE

(sidenummer referer til NUPI-publikasjonen).

1 GULF-OLJE OG OLJEPRISER 8

LITTERATUR 93

INNLEDNING

Denne rapporten skal vurdere de faktiske kapasitetsforhold for produksjon av råolje i Saudi-Arabia (SA), Kuwait, Irak, Iran og De forente arabiske emirater (UAE) i dag og i hvilken grad landene kan og vil, eventuelt hvor fort og hvorfor, øke kapasiteten. Oman, Qatar, Bahrain og andre land i området vil ikke bli vurdert. De fem landene vil i rapporten som samlebegrep bli kalt PG-land (Persian Gulf Countries). Landene i hele området vil i rapporten bli kalt ME-land (Middle East Countries).

Ressurssituasjonen og kostnadene ved å produsere olje (både variable og faste) vil bestemme de fysiske og økonomiske skranker for produksjonskapasiteten i et land. Innenfor disse skrankene vil mer allmenne økonomiske, politiske, religiøse, historiske, kulturelle og sosiologiske rammer påvirke kapasiteten. Denne rapporten vil konsentrere seg om analyser av økonomiske og politiske forhold i PG-landene som grunnlag for vurderinger av deres produksjonskapasitet på nittitallet. Andre forhold vil bli trukket inn i den grad de kan forklare og utdype økonomiske rasjonaler og politiske handlinger.

Rammebetingelsene og målsetningene for et lands oljepolitikk kan variere fra land til land og kan endres over tid. Dette innebærer at i analysen av den problemstilling vi står overfor i denne rapporten må ta hensyn til forskjellene mellom landene og dessuten være dynamisk i formen. Siden det er kvalitativt forskjellige forhold som skal veies sammen, vil en imidlertid måtte ende opp med mye usikkerhet i anslagene. De siste ukenes begivenheter i Den persiske gulfen illustrerer dette. En kunne i juli måned d.å. ikke utelukke at Irak ville annektere Kuwait i august, men de fleste ville vel betrakte det som meget usannsynlig. I august/september måned, etter anneksjonen, kan en ikke utelukke at Irak vil forsøke å invadere Saudi-Arabia i løpet av høsten 1990. Dette synes kanskje mindre usannsynlig enn Iraks invasjon av Kuwait måtte betraktes i juli, men for de fleste (?) fremstår det helst som en fortsatt lite trolig begivenhet. Uansett hvor usannsynlig en måtte mene at en slik handling er, er den ikke umulig. Tilsvarende kan en heller ikke utelukke at USA og andre vestlige og arabiske land vil invadere Irak og vinne en fullstendig militær seier, eller at situasjonen vil utvikle seg til total krig med ødeleggelse av mesteparten av produksjonsinstallasjonene.

Idet forløpet av hendelsene direkte og indirekte vil påvirke størrelsen på produksjonskapasiteten både i dag og i fremtiden, kan en ikke ha forhåpning om å komme fram til endelige og detaljerte svar på den problemstillingen som er satt opp. Skulle en søke å "fastslå" kapasitetsnivåene i landene med stor nøyaktighet mange år fremover i tid, vil det like mye kunne bli en måte å få komfortable løsninger på, som å beskrive et problemområde som er altfor komplisert til at entydige svar kan gis.

De krefter og mekanismer som påvirker kapasitetsfastsettelsen er det imidlertid større mulighet å få klarlagt. Med kjennskap til disse vil en kunne trekke konsekvensene av den utvikling som etterhvert vil komme. Denne rapporten tar i første rekke sikte på å være et bidrag til å øke denne type innsikt. Vurderingen av hva situasjonen, slik den fremsto før Iraks invasjon av Kuwait, ville innebære for kapasitetsutviklingen, er et eksempel på hvordan innsikten mer konkret kan benyttes. For å presisere hva en kan si noe om og hva en ikke kan si noe om i en slik analyse, kan det imidlertid være nyttig å skille mellom triviell, systemisk og strukturell usikkerhet.

Den trivielle (mer faktisk kunnskap) og systemiske (oppfattelse av hvordan mekanismene fungerer) usikkerhet kan reduseres ved å foreta et korrekt valg av parametre og angrepsmåte i analysen. Den trivielle usikkerhet kan angripes ved innsamling av data og gode delanalyser av viktige økonomiske, politiske og andre forhold. Den systemiske usikkerheten kan angripes ved tverrfaglig utnyttelse av delanalysene. I dette inngår vurderinger av hvordan økonomi og politikk (og andre forhold) samvirker i hvert av landene og totalt i regionen. Gjennom en konsistent forståelse av disse forholdene og sammenhengene vil en kunne konstruere modeller der konsekvenser av endringer endogent kan bestemmes, eller en kan påvise hvorvidt modellen har frihetsgrader eller er overbestemt. Har modellen frihetsgrader, vil betydningen av involverte parters valg og handlinger kunne vektlegges. Er modellen overbestemt vil utfallet, på den annen side, mer vanskelig kunne forutsies.

Den strukturelle usikkerheten går tilbake til den type fenomener vi studerer, såsom mulighetene for en krig. Strukturell usikkerhet representerer eksogene endringer i viktige variabler og sammenhenger i problematikken, usikkerhet ved valg av modell i analysen og situasjoner der den modell en velger gir resultater med store usikkerhetsmarginer. Slik usikkerhet må en i større grad finne måter å leve med, enn fullt ut å forvente å kunne eliminere. Det en imidlertid kan forsøke å gjøre, er så langt som mulig å finne fram til karakteren av den og hvor betydningsfull den vil være for kapasitetsfastsettelsen.

Denne rapporten søker å redusere den trivielle og systemiske usikkerheten hva angår produksjonskapasiteten i området, samt, i den grad det er mulig, å kartlegge hvilken type og hvilket omfang den strukturelle usikkerheten består i.

Når det gjelder hvilke forhold en bør ta med i en slik analyse og hvor grundig hvert av dem bør behandles, står en overfor det problem at det ikke er mulig å ta inn ethvert aspekt som kan være av betydning. Da ville hele diskusjonen kunne drukne i detaljer. På den annen side må en tilstrekkelig mengde variable bli trukket inn, med en rimelig detaljeringsgrad for at robuste konklusjoner skal kunne trekkes. Valg av angrepsmåte, parametre og dybde i diskusjonen må foretas bevisst i forhold til formålet med analysen.

Mengden variable vi står overfor i den vurderingen som skal foretas i denne rapporten, er formidabel. Dybden i diskusjonen av de enkelte forhold som er viktige for denne vurderingen, er derfor tilpasset formålet. Det kan innebære at deler av diskusjonen ikke er grundig nok dersom den skal være underlag for andre formål, f.eks. en analyse av oljeprisutviklingen, oljemarkedet eller landanalyser som sådan.

Rapporten er delt i 4 hovedkapitler. I kapittel 1 vil utvalget av de fem landene bli nærmere begrunnet med den betydning produksjonskapasiteten i disse landene har for prisutviklingen på olje. I kapittel 2 blir faktorer og sammenhenger som påvirker et oljeproduserende lands produksjonskapasitet diskutert. I kapittel 3 blir forhold som må forventes å ha betydning for kapasitetsfastsettelsen i hvert enkelt av PG-landene gjennomgått. I kapittel 4 blir resultatene summert og vurdert i en analyse av kapasitetsutviklingen i området.

I hovedsak er rapporten skrevet ut fra situasjonen i juli 1990. Dette skyldes dels at deler av den ble skrevet før krigshandlingene i august 1990 startet og dels at situasjonen i skrivende stund synes såvidt uklar at det gir liten mening å spekulere i hvilke utfall konflikten vil få. I siste kapittel blir imidlertid mulige konsekvenser av hendelsene kort diskutert.

1 GULF-OLJE OG OLJEPRISER

1.1Oljemarkedet på åttitallet

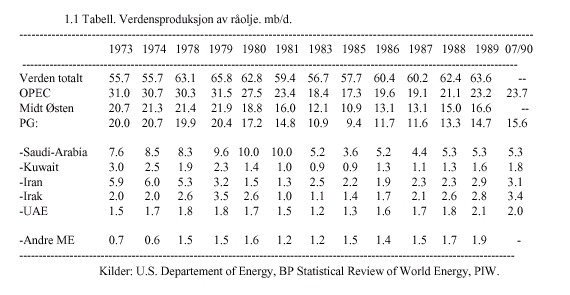

Verdensproduksjonen av råolje var i 1989 på 63.6 millioner fat pr. dag (mb/d, million barrels per day). Av denne representerte OPEC-landene 23.2 mb/d (36.5 %) og landene i Midt-Østen 16.6 mb/d (26.3 %). De fem landene i Den persiske gulf som denne rapporten skal konsentrere seg om, sto for 14.7 mb/d eller 23.1 % av verdensproduksjonen.

PG-lands produksjonsandeler kan synes forholdsvis små i forhold til den betydning landene ofte tillegges for oljemarkedet. Men fordi landene innehar det meste av den kjente fleksible produksjonskapasitet (både på kort og lang sikt) i verden, blir deres oljepolitikk spesielt viktig for prisdannelsen.

I verdenshandelen med råolje betyr da også OPEC-landene

betydelig mer enn de gjør av verdensproduksjonen. I 1979 representerte

organisasjonens medlemsland 80.5 % av OECDs import, mens den i 1984 var

gått ned til 57.9 %. I annen halvdel av åttitallet har andelen

igjen økt betydelig. For USA alene steg importandelen (av totalt

forbruk) i perioden 1985-89 fra ca. 35 % til ca. 50 %. Mesteparten av denne

økningen kom fra Den persiske gulfen.

For å kunne forstå viktige sider ved dagens situasjon i oljemarkedet og i PG-landene, må en i det minste gå ti år tilbake. Et stramt marked og revolusjonen i Iran i 1978 gav opptakten til det andre oljeprissjokket i nyere tid. Når Saddam Hussein angrep Iran i 1980 fikk deretter både Iran og Irak ødelagt mye av sitt produksjonsapparat. I konsumentlandene var det en uro for at konflikten skulle spre seg og føre til ytterligere nedgang i tilbudet av olje. Det ble derfor kjøpt opp store mengder råolje for lagerhold. Virkningen av produksjonsbortfallet og den økte etterspørsel til lagerhold i en periode med høy kapasitetsutnyttelse, gjorde sammen at prisene steg nesten til det tredobbelte; fra 13 til 36 dollar per fat på 2 år (årsgjennomsnitt 1979/81).

Det nye høye nivået på oljeprisen ble holdt oppe i flere år, til tross for at land som Saudi-Arabia var bevisst at dette gradvis ville gå utover etterspørselen. I begynnelsen av krigen var opprettholdelse av et lavere prisnivå vanskelig, all den tid produksjonskapasiteten i de to krigførende landene, Iran og Irak, ble fysisk redusert med 4-5 mb/d. Men da prisene begynte å falle, ble de likevel forsøkt "kunstig" opprettholdt.

Kuwait, Saudi-Arabia, UAE og andre land klarte å holde disse høye prisene på råolje ved å redusere sin oljeproduksjon betydelig. Saudi-Arabia alene reduserte produksjonen fra 9.5 til 3.5 mb/d i perioden 1981-85, eller 6 mb/d. Alle OPEC-land bidro imidlertid i lange perioder til å holde prisene oppe ved at de også reduserte produksjonen, men langt mindre enn PG-landene. De vedvarende høye prisene førte til redusert etterspørsel på verdensbasis og større produksjon utenom OPEC.

Etter noen år avtok etterspørselen etter PG-olje så sterkt at den viktigste sving-produsenten, Saudi-Arabia, ikke kunne redusere produksjonen ytterligere. Nedgangen i etterspørselen og økningen i produksjon utenom OPEC presset kontinuerlig i retning av lavere priser noe som til slutt førte til prisraset vinteren 1985/86. På verdensbasis sank etterspørselen med rundt 6 mb/d, mens produksjonskapasiteten utenom OPEC økte med rundt 7 mb/d i løpet av første halvdel av åttitallet.

Etter prisfallet har etterspørselen igjen steget kraftig samtidig som produksjonsveksten utenom OPEC har stoppet opp. Dette er medført at PG-landene gradvis har kunnet øke produksjonen. Global etterspørsel har i perioden 1986-89 økt med 5.6 mb/d hvilket innebærer en økning på mellom 1 og 2 mb/d per år. Global handel med råolje var i 1989 ca. 30.3 mb/d, en økning på 9 % fra året før. Mesteparten av etterspørselsøkningen har blitt dekket av eksport fra Midt-Østen. Dette gjør at det viktigste produksjonsområde for råolje igjen ligger i PG-landene både økonomisk, politisk og ressursmessig.

1.2 Kapasitetsutnyttelse og oljepris

Grunnen til at en vurdering av produksjonskapasitet i Den persiske gulfen er interessant er primært en oppfatning om at det er en sammenheng mellom kaspasitetsutnyttelsesgrad og oljepriser. Utgangspunktet er at kapasitetens størrelse setter fysiske skranker for hvor stor produksjonen på ethvert tidspunkt kan bli. Når total produksjon nærmer seg total kapasitet vil prisene få et press oppover selv om ikke det skulle være noen direkte beslutning om prisendringer eller bevisst regulering av produksjonen for å påvirke prisen. Selve stramheten i markedet gir altså prispresset. Mekanismen mellom kapasitetsutnyttelse og priser kan skjematisk uttrykkes som i nedenstående figur.

Når produksjonen er liten i forhold til kapasitet forventes det at det er liten mulighet for at prisene vil kunne stige. Ethvert forsøk på en prisøkning fra en produsent vil kunne møtes med økt produksjon fra en eller flere andre produsenter. Jo nærmere produksjonen kommer kapasitetsgrensen, jo mindre mulighet har andre produsenter for å øke produksjonen. En økning i etterspørselen vil da i økende grad måtte slå ut i form av høyere priser i stedet for høyere produksjonsvolum. Streiker og ulykker vil eksempelvis kunne få betydelige prisvirkninger dersom det er liten ledig produksjonskapasitet.

Ovenstående figur uttrykker at oljeprisen på et tidspunkt t er en funksjon av differansen (D) mellom kapasitetens (K) og produksjonens (P) størrelse:

pt = f(Kt - Pt) = f(Dt)

Er kapasiteten (K) fastlagt, vil formen på funksjonen (f) si oss hvor nær kapasitetsgrensen produksjonen må være for at prisene skal begynne å stige. En lav priselastisitet med hensyn på nedgang i ledig kapasitet indikerer altså at en moderat økning i produksjonen, eller nedgang i kapasitet, kan resultere i store prisøkninger:

|El Dt pt | = |dpt/dDt * D/p| = "lav"

Priskurven i grafen over reflekterer ikke grensekostnaden ved å produsere olje. Grensekostnadskurven for oljeproduksjon (globalt) vil kunne ha en tilsvarende form, men i denne analysen kan den godt ligge betydelig under prisen. Det er selve stramheten i markedet som bestemmer prisstigningen.

Det er vanskelig å fastslå særlige nøyaktige sammenhenger mellom kapasitetsutnyttelse og prisreaksjoner. Empirisk har det imidlertid vist seg at når OPECs kapasitetsutnyttelsesgrad har vært i størrelsesorden 70-85 %, så har prisene (i amerikanske dollar) vært relativt stabile (perioden 1975-78 og i 1981 og 1984). Med en kapasitetsutnyttelsesgrad på 60-75 % har prisene i dollar ofte falt (perioden 1983-86). Før prisene begynte å øke i 1979 (etter revolusjonen i Iran) var kapasitetsutnyttelsen rundt 80 % mens den i 1980 passerte 90 %.

1.1 Figur. Oljeprisen øker med høy kapasitetsutnyttelse

Vil bli inkludert senere (scanning-problemer)

ilde: Hogan (1988)

Kapasitetsutnyttelsesgraden i 1990 (85 %) har ligget ikke langt fra nivået det lå på under de to foregående prissjokkene. Dette har vært en sterkt medvirkende årsak til den betydelige prisøkning som har kommet i kjølvannet av boikotten av irakisk og kuwaitisk olje. Et "stramt marked" med potensiale for prisøkninger er således ofte karakterisert ved kapasitetsutnyttelsesgrader på 80-85 % og høyere.

Kapasitetsgrensen kan heves ved investeringer i nye felt og oppgradering av gamle felt, innføring av ny reservoarteknologi osv. Bak beslutninger om dette ligger en rekke vurderinger vi skal komme nærmere inn på. Men grensen kan også brått flyttes mot venstre ved at et betydelig oljeproduserende område settes ut av funksjon som et resultat f.eks. av krigshandlinger (slik vi så under krigen mellom Iran og Irak). Den flyttes også (midlertidig) mot venstre ved innføring av en internasjonal boikott av irakisk og kuwaitisk olje, som i august 1990.

Dersom det før et bortfall inntreffer er ledig kapasitet i andre land vil det kunne ha mindre effekt på oljeprisen. Er imidlertid kapasitetsutnyttelsen allerede høy slik at bortfallet ikke kan erstattes (fullt ut), vil prisreaksjonen etterhvert måtte komme. Kapasitetsgrensen kan også gradvis reduseres ved at kapasiteten er ubenyttet. Dette har på åttitallet spesielt skjedd i Saudi-Arabia og Kuwait der deres perioder som svingprodusenter for å holde oljeprisen oppe, har ført til kraftig nedgradering av kapasiteten.

Enkelte hevder at oljeproduserende land generelt, og PG-land spesielt, kontinuerlig vil øke produksjonen. Dette skyldes forhold som intern uenighet i OPEC om kvotefordelinger og stadig nye oljefunn. Det vil føre til en stadig ekspansjon av kapasitetsgrensen og press i retning av lavere priser. Adelman (1989) er kanskje den fremste talsmann for et slikt syn. Han fremhever at p.g.a. problemene med å fastsette størrelsen på petroleumsreserver, kan ikke olje i økonomisk forstand vurderes som en endelig ressurs som brukes opp. Olje er heller en lagerbeholdning som stadig blir forbrukt og replassert gjennom investeringer. Tilbudet av OPEC-olje kan derfor økes til 60 mb/d (tilsvarer 40-50 mb/d PG-olje) og prisen presses ned til 5 $/fat.

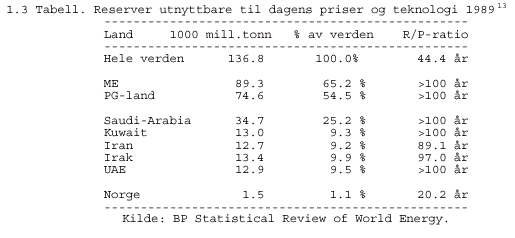

Fra et ressursmessig synspunkt synes ganske riktig ikke PG-land begrenset i sitt valg av kapasitet. Landgruppen samlet har etter dagens produksjons- og reservetall mer enn 100 års produksjon å gå på. Dette skulle tilsi en mulig to-tredobling av produksjonen over en slik tidshorisont. Når en imidlertid tar i betraktning at slike reservetall stort sett ikke sier noe mer enn at "det er mer enn nok olje", må en anta at selv med en vesentlig økning i etterspørslen synes det lite trolig at ressursmessige skranker, innenfor relevante produksjonsspektre, vil være særlig viktige for kapasitetsfastsettelsen de nærmeste tiårene.

Ressurs- og kostnadsmessige forhold vil sette grenser for produksjonskapasiteten

i hvert land og kan være de avgjørende skranker i enkelte

tilfeller. Men denne rapporten vil ikke ta utgangspunkt i at et slikt syn

er dekkende som en generell tilnærmingsmåte i analysen.

Andre faktorer enn de økonomiske og ressursmessige vil ofte begrense

produksjonskapasiteten i regionen til langt under det den ressurs- og kostnadsmessige

grensen vil tilsi. Dette vil bli diskutert nærmere i neste kapittel.

2 GULF-LANDS VALG AV PRODUKSJONSKAPASITET

Den "optimale" produksjonskapasitet for et land bestemmes ut fra en rekke økonomiske, tekniske, politiske, religiøse og kulturelle forhold. Dette kapitlet vil diskutere hvordan slike forhold innvirker på et lands beslutninger om produksjonskapasitetens størrelse. I kombinasjon med land-beskrivelsene i kapittel 3, vil dette kapitlet være grunnlag for analysen av de enkelte lands kapasitetspolitikk i kapittel 4.

Forenklet kan en si at et lands produksjonskapasitet fastsettes ut fra etterspørselen etter råolje, fysiske skranker bestemt av reserver, teknologi og politiske beslutninger og hendelser. Ofte vil en slik oppdeling være tilstrekkelig. Likevel er dette kapitlet stykket mer opp enn det, da sammensetningen av variable kan variere, spesielt i urolige tider. Dersom en i utgangspunktet skulle sette sammen variable på bestemte måter, f.eks. slik de har samvariert før, kan det vanskeliggjøre vurderingen av nye typer konstellasjoner av dem.

Det er mange teorier om hvordan råoljemarkedet fungerer. Når det gjelder oljeprodusenters politikk, kan oppfatningene vanligvis deles i to hovedgrupper; ulike velferdsmaksimerende teorier og alle "andre". "Andre" omfatter blant annet teorier av politisk og inntektsmålsetnings art. I hovedsak kan en si at hver enkelt teori har elementer i seg som forteller viktige trekk ved et oljeproduserende lands handlingsmåte. Ingen enkelt-teori ar imidlertid vist seg å være fullt ut dekkende over tid.

I den følgende gjennomgang blir mange av de argumenter som de

ulike teoriene fremfører, diskutert som relevant input i den totale

beslutningssituasjon et oljeland i Den persiske gulfen befinner seg i.

Vanligvis vil de veksle i betydning over tid og være forskjellige

fra land til land. På slutten av kapitlet blir det imidlertid gjort

et forsøk på å sette dem sammen på en måte

som kan synes relevant for beslutningssituasjonen ved inngangen til nittitallet.

2.1 Hvordan definere begrepet "kapasitet"?

Produksjonskapasitet for råolje er i internasjonal litteratur definert på noe forskjellige måter. Vi vil i denne rapporten definere begrepene som:

a) Den maksimale kapasitet som ressurs- og kostnadssituasjonen til dagens priser setter, vil vi kalle maksimal opprettholdbar kapasitet. Den maksimale opprettholdbare kapasitet setter den øvre grense for enhver installert kapasitet.

b) Installert kapasitet inkluderer den kapasitet som kan oppnås når en tar alle sider ved oljeproduksjon, prosessering, rørledningstransport, lagring og utskipningskapasitet med i betraktning. Den installerte kapasitet vil være høyere enn og setter den øvre grense for den opprettholdbare kapasitet.

c) Opprettholdbar kapasitet representerer det maksimale produksjonsnivå som kan holdes over lengre tid, gjerne for en periode på over 3 måneder, gitt de investeringer som er foretatt. Tidskravet til opprettholdbarhet kan settes høyere, ettersom hvilket formål en vurderer det i forhold til. Et land vil for eksempel oftest vurdere hvilken produksjon en kan holde over flere år og ikke bare noen måneder. Dersom intet annet blir nevnt vil vi i denne rapporten med begrepet kapasitet mene opprettholdbar kapasitet. Opprettholdbar kapasitet er ofte antatt å utgjøre 90-95 prosent av installert kapasitet. Grunnen til at den ikke kan utgjøre 100 prosent av installert kapasitet er at det er nødvendig å gjennomføre vedlikeholdsarbeider som i perioder innebærer stengning av kapasiteten for at den skal være opprettholdbar over tid.

d) Kort-tids kapasitet representerer det et land kan produsere over noen få måneders tid. Kort-tids-kapasiteten vil vanligvis være større enn den opprettholdbare kapasitet fordi en da ikke tar hensyn til de produksjonsreduksjoner som er nødvendige for å foreta vedlikeholdsarbeider.

e) En krise-kapasitet kan betraktes som den produksjon en kan holde over en kort periode (såsom noen uker) uten hensyn til de skader det vil ha for den mer langsiktige evnen til å produsere.

2.2 Ressursgrunnlag.

Ressursgrunnlaget spiller liten rolle for produksjonspolitikken i PG-landene dersom markedet er svakt, slik som på slutten av åttitallet. Men dersom markedet blir strammere, har det større betydning, idet bare land med fleksibel produksjonskapasitet (på kort og/eller lengre sikt) kan endre tilbudet av råolje og dermed prissettingen.

Det å holde ledig kapasitet er imidlertid kostbart. Ledig kapasitet vil være optimalt stort sett for de land som har muligheter for å virke som svingprodusenter og dermed finne at kostnaden ved å holde ledig kapasitet kan tas inn igjen på andre måter. Av ressurs- og kostnadsmessige grunner er det stort sett bare PG-land - og i særdeleshet Saudi-Arabia og Kuwait - som kan forsvare å holde noen særlig grad av ledig kapasitet over tid. Imidlertid har en sett at begge disse landene har nedgradert sin kapasitet kraftig i løpet av åttitallet som en følge av at den lenge har stått unyttet og dermed blitt ubrukbar før nye investeringer foretas. Det illustrerer at det er grenser for hvor lenge kapasitet kan holdes ledig.

Innledningsvis har vi argumentert for at ressursgrunnlaget ikke vil være noen effektiv grense for relevant kapasitetsutvidelse i PG-landene i dette tiåret, sannsynligvis ikke på flere ti-år. Sett i et svært langt perspektiv, såsom over 50-100 år, vil imidlertid ressursskranken kunne bli effektiv også for PG-landene.

2.3 Produksjonskostnader

Produksjonskostnadene for et felt setter den nedre grensen for prisen på råolje for at utvinningen skal være lønnsom. Etter at en investering er foretatt (ex post) vil det imidlertid være tilstrekkelig for opprettholdelse av produksjonen at prisen dekker de variable kostnadene (hovedsakelig driftskostnader). Før investeringene foretas (ex ante), må imidlertid prisen være så høy at den også dekker depresiering av kapitalen og fortjeneste ved siden av de variable kostnadene. Usikkerhet rundt kostnadenes og reservenes faktiske størrelse trekker priskravet ytterligere opp. Produksjonskostnadene ex ante setter altså en nedre grense for den prisen som trengs for at kapasitet skal bli besluttet utvidet.

Ved priser ned mot 10 $/fat i 1986 viste det seg at det i hovedsak var såkalte stripper-wells i USA som hadde variable kostnader i størrelsesorden 10-20 (nominelle) dollar. Det har ført til fall i produksjonen i USA og lav aktivitet m.h.t. ny produksjon. Nordsjøproduksjonen har på sin side vist seg å ligge på fra 4-15 dollar pr.fat i variable kostnader, med de store (og eldste) feltene som de rimeligste. Ingen del av Nordsjø-produksjonen ble da heller stengt som følge av prisfallet, og de fleste nye prosjekter var (ex ante) fortsatt lønnsomme.

I Midt-Østen ligger de variable kostnadene stort sett langt under både Nordsjøen og USA. Forskjellen i kapitalkostnader mellom Midt-Østen og f.eks. Nordsjøen er enda større. Det er allment antatt at totale kostnader ved produksjon av råolje i ME ligger i størrelsorden 0.5-5 $/fat. Det faktum at produksjonskostnadene i ME er så lave og ressursene så store, gjør at PG-landene ut fra et teknisk og kostnadsmessig perspektiv kan utkonkurrere nær sagt enhver annen oljeprodusent i verden. Priser i størrelsorden 10-20 $/fat setter altså ikke noen effektiv grense for kapasitetsutvidelser innenfor den tidshorisont vi betrakter og den skala vi opererer i PG-landene. Teknologiske endringer vil virke i retning både av å øke ressursgrunnlaget og å senke produksjonskostnadene og vil dermed virke i retning av en hevning av opprettholdbar kapasitet.

2.4 Prisforventninger og tidsfordeling av produksjon.

Klassisk ressursøkonomi tar utgangspunkt i at en oljeprodusent står overfor valget mellom å utvinne oljen i dag eller på et senere tidspunkt. Dersom nettoprisen (forskjellen mellom oljeprisen og utvinningskostnadene) stiger tilsvarende den avkastning han får ved å produsere i dag og å sette verdien av denne produksjonen inn i annen produktiv virksomhet (diskonteringsraten), vil produsenten være indifferent mellom å produsere i dag og i morgen. Forventes nettoprisen å stige fortere, vil han utsette produksjonen. Stiger den saktere (eller for den saks skyld synker), bør han produsere mer på et tidlig tidspunkt.

En ressurseier forventes å maksimere profitt, hvilket han gjør når marginalinntekten (MR) er lik de marginale kostnader ved produksjonen. Men siden ressursen er ikke-fornybar, må han ikke bare ta hensyn til de teknisk-økonomiske produksjonskostnadene (b), men også den bruker-kostnaden (u - engelsk: user cost) han påfører fremtidige generasjoner. Ved å utvinne oljen i dag, påfører han den senere generasjon (eller seg selv) et inntektstap i fremtiden. Produsenten bør således velge en produksjonsprofil der hans tilpasning på ethvert tidspunkt (t) tilfredsstiller betingelsen.

2.4.1 MRt = b + uo * ert

uo representerer her den initielle bruker-kostnaden, e=2,718 og er basis for det naturlige logaritmesystem og r er den diskonteringsrate som velges. Dette er en generell betingelse både for monopol og frikonkurranse. Under konkurranse skal marginalinntekten vær lik pris (pt = MRt), hvilket gir:

2.4.2 pt = b + uo * ert

Dette kalles Hotelling-regelen, som uttrykker at (netto)prisen på olje skal stige med rentesatsen (diskonteringsraten) for at produsenten skal være indifferent når han skal produsere. Den vinst han får ved å holde ressursen i bakken må være lik den vinst han får ved å utvinne oljen i dag og sette disse midlene inn i en annen investering. Under frikonkurranse, med pris lik grensekostnad og utvinningskostnadene forutsatt konstante, kan Hotelling-regelen uttrykkes som at prisøkningen på olje skal være lik diskonteringsraten:

.

2.4.3 p / p = r

En monopolist vil, på sin side, utnytte inelastisiteten i etterspørselen. For denne må økningen i marginale inntekter tilsvare diskonteringsraten:

Dersom nettoprisen (eller marginalinntekten for monopolisten) øker med diskonteringsraten, vil produsenten ha samme nåverdi av profitten i alle perioder og den samme nåverdi av brukerkostnaden. Produsenten vil være indifferent mellom å holde oljen i grunnen eller å utvinne og selge den.

Tilsvarende vil han for å være indifferent mellom å investere i ny kapasitet, eventuelt å kjøpe seg rettigheter til å gjøre dette, måtte ha en økende nettopris tilsvarende diskonteringsraten for at investeringen skal være like lønnsom som andre investeringer. For å få en slik eksponensiell utvikling av oljeprisen, så må enten oljeprisen øke og/eller produksjonskostnadene falle. Dersom nettoprisen øker fortere enn diskonteringsraten bør produsenten vente med investeringene og utvinne oljen når den relative prisen har blitt høyere. Stiger nettoprisen saktere enn diskonteringsraten, bør han fremskynde utvinningen for så å sette vinsten av denne produksjonen i andre (og da mer lønnsomme) investeringer.

Et slikt resonnement er ytterst rasjonelt dersom en har full informasjon om en rekke teknisk-økonomiske forhold ved driften og om den fremtidige oljepris. Dette er svært sjelden tilfelle. Likevel er det klart at resonnementer rundt prisutviklingen og hensyn til fordeling av ressursene mellom dagens og fremtidens generasjon teller med i de enkelte oljelands kapasitetsstrategi. En kan generelt anta at jo roligere forhold en produsent opererer under, jo mer langsiktig kan han tenke, og jo større vekt tillegges langsiktig rasjonell økonomisk atferd. Krigshandlingene kan på den annen side sette slike vurderinger mer eller mindre fullstendig til side. I det tidvis svært urolige Midt-Østen kan således slike resonnementer muligens ha betydning som et av flere dypereliggende motiv. Klassisk ressursøkonomi synes imidlertid lite egnet som forklaringsmetodikk for den faktiske kapasitetsutvikling i området.

2.5 Inntektsbehov.

Produksjonsvalg foretatt med utgangspunkt i særlig det offentliges inntektsbehov, kalles "target revenue" politikk. De kan gjelde for økonomier som har begrenset absorpsjonsevne i forhold til sine (store) oljeinntekter. Men de kan også gjelde for land som rett og slett setter seg et mål for størrelsen på petroleumsinntektene og så regulerer produksjonen etter hvor høy prisen er. En får da faktisk en negativ tilbudselastisitet for olje fra disse landene.

I praksis har inntektsbehov-forhold mest betydning for land som i stor grad har gjort seg avhengig av oljeinntekter i sine driftsbudsjetter. Ved lave priser blir disse landene presset til å øke sin oljeproduksjon for å kompensere for prisfallet. Teoretisk sett bør de så gjøre det omvendte når prisen stiger igjen. Imidlertid klarer de fleste oljeland etter noen tid å bruke opp også slike ekstrainntekter og dermed gjøre seg ytterligere avhengig av oljesektoren, ofte med den effekten at mye annen virksomhet i landet blir utkonkurrert. Når så prisene synker igjen, må produksjonen utvides for å dekke inntektsbehovet, osv.

Land som har et stort umiddelbart inntektsbehov (såsom Irak og Iran), vil søke i retning av høyere priser og en mer restriktiv produksjonspolitikk såfremt de ikke kan øke sin produksjon. Iraks måte å dekke sitt inntektsbehov i august 1990, altså invadere et naboland og ta over dets produksjonsapparat, kan sees på som en måte å øke sin produksjon på som respons på de lave prisene. Metoden (militærmakt i stedet for økte investeringer) er riktignok en utradisjonell måte å gå fram på.

2.6 Allmenne økonomiske og politiske forhold

Dette punktet spiller videre på det foregående, men trekker inn hele den økonomiske og politiske tilstand og ikke bare budsjettmessige forhold og avhengigheten av oljeinntekter. Forhold som arbeidsløshet, etniske og religiøse stridigheter, maktforhold mellom grupper av personer, prisstigning, politisk stabilitet osv er med og avgjør hvor langsiktig et land kan tenke. Er det f.eks. kronisk latent fare for kupp, vil som regel en statsleder være mer opptatt av å forebygge og hindre det enn å tenke på innbyggernes langsiktige velstand. Om han gjør det ved å undertrykke personer og folkegrupper med hard hånd, eller å sikre den økonomiske velstand, er i denne sammenheng kanskje mindre vesentlig enn at stabilitet faktisk oppnås og føles tilfredsstillende for de politiske beslutningstakere. Tilsvarende kan en si at et land som har store finansielle problemer (som Irak) først og fremst vil være opptatt av hvordan de umiddelbare økonomiske problemer skal løses heller enn fremtidige generasjoners økonomiske velstand.

Virkningen en vanskelig økonomisk/politisk situasjon har på kapasitetsutviklingen i land som stort sett har bare en kilde for valutainntekter (nemlig oljesalg), vil vanligvis være at kapasiteten økes så mye som mulig. Som vi kommer inn på i neste kapittel, gjenspeiles dette i samtlige PG-lands offisielle planer for nittitallet.

Har et land begrensete muligheter for å øke produksjonen, kan politikken slå ut i form av ønske om høyere priser. Og selvsagt vil den mest aggressive politikk være både å søke å øke produksjonen og å presse for høyere priser på kort og mellomlang sikt. Spesielt er høyere priser attraktivt dersom andre land er villige til å redusere produksjonen for å oppnå dette. De klassiske eksemplene er Iran og Iraks argumentasjon overfor andre OPEC-land om høyere priser, helst oppnådd ved produksjonsreduksjoner i de andre Gulf-statene.

En spesiell skranke for kapasitetsutvidelser i ustabile land kan være finansieringen. Ustabilitet i et land kan få utenlandske oljeselskaper og långivere til å være mer tilbakeholdne med å delta i slike utvidelser. Spesielle forhold som har hatt betydning for fastsettelsen av norsk produksjonskapasitet, såsom distriktspolitikk og ønsker om et jevnt investeringsnivå, antas å være lite fremtredende i en persiske gulfen.

2.7 Strategi for utenlandsinvesteringer.

En måte å anvende oljeinntekter på er å investere dem i utlandet. Kuwait har de siste årene fått vel halvparten av sine valutainntekter fra slike investeringer, dels i nedstrømsaktiviteter og dels i industri- og finansinvesteringer mer generelt. En stor interesse for investeringer i nedstrømsaktiviteter øker interessen av en stor produksjon/kapasitet, siden inntektene da hentes i flere ledd i leveransekjeden. Tjenes pengene bare som råoljeselger, er det kun råoljeprisen som er viktig. For et land med raffinerier og bensinstasjoner i andre land kan en del av tapet en har ved en lavere oljepris, kompenseres ved høyere fortjeneste i nedstrømsleddene. Dette gir bl.a. muligheten til å diskriminere mellom ulike nasjonale markeder. En høy oljeproduksjon til lave priser gir også grunnlag for vekst i vestlig økonomi og dermed høyere avkastning i utenlandsinvesteringer i andre bransjer enn de petroleumsrelaterte.

Et annet attraktivt forhold ved en slik strategi er at inntektene gjøres avhengig av flere faktorer enn bare råoljeprisen, hvilket virker stabiliserende på den totale pengestrømmen. Det er således klart at konflikter kan oppstå mellom land om prispolitikk på olje, avhengig av hvordan de har posisjonert seg som internasjonal investorer.

En viktig variabel for en slik politikk er i hvilken grad et land ønsker og kan investere oljeinntekter i i-land. Setter i-land noen grenser? Hvilken risiko foreligger for i-lands ekspropriasjon av midler (real eller finanskapital) ved en krig i Midt-Østen? Hvilken avkastning er det mulig å få på slike investeringer (risiko, rente, valutakurs) i forhold til forventninger om utviklingen av oljeprisen? Usikkerhet rundt disse forholdene kan virke begrensende for en offensiv strategi for utenlandsinvesteringer. Men nettoeffekten av å satse på en slik strategi vil uansett peke i retning av kapasitetsøkninger.

2.8 Markedsbetydning, utenrikspolitikk og OPEC.

Mens Saudi-Arabias produksjonspolitikk i relativt betydelig grad påvirker utviklingen av hele oljemarkedet, vil endringer i produksjon i mindre oljeland som Emiratene (og Norge) ha mindre betydning for prisen, dersom det ikke er stramt. Store oljeproduserende land vil i større grad enn små land, (måtte) ta hensyn til markedsvirkninger av de oljepolitiske valg som foretas. Men selvsagt kan summen av mange små lands handlinger

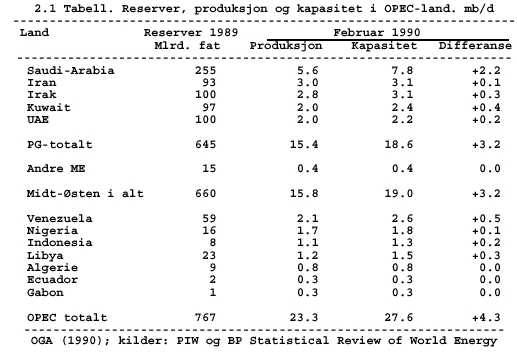

føre til merkbare effekter i markedet, noe vi har sett de siste årene gjennom bl.a. Emiratene og Kuwaits overproduksjon. Som det fremgår av nedenstående tabell, er det bare PG-land (og muligens) Venezuela som ut fra ressurssituasjonen kan kalles virkelig store i OPEC-sammenheng, selv om en som nevnt ikke skal legge alt for stor vekt på reservetall i slike vurderinger.

De rene maktpolitiske forholdene mellom PG-landene spiller også inn. Et militært overlegent land kan bruke slik makt til å true nabolandet til enighet også i oljepolitikken (jfr. Iraks politikk i dag). På den annen side kan et land som Saudi-Arabia øke produksjonen og derved dumpe prisen på råolje for å straffe en militært plagsom nabo (såsom Irak).

Nasjonal oljepolitikk, virkningene på det internasjonale oljemarkedet og rene militære maktforhold sammenveves på en mye mer eksplisitt måte i PG-landene enn noe annet sted i verden. Eksempelvis kan en tenke seg at Saudi-Arabia og Kuwait av utenrikspolitiske og markedsmessige grunner gradvis har villet utvide kapasiteten for å holde en lav pris og forhindre omfattende nyinvesteringer i produksjonskapasitet i andre land. Dette kan Irak ha oppfattet som aggressivt og til slutt endt opp med å "måtte" presse gjennom en annen politikk ved hjelp av det militære.

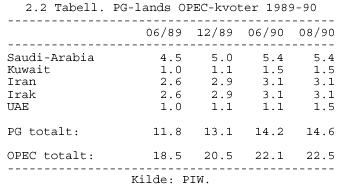

Kvotefordelingen innad i OPEC mellom PG-land er et uttrykk for både markedsmessige vurderinger og maktpolitiske forhold mellom landene. Summen av dette samspillet uttrykkes gjennom de kvotene de "diskuterer" seg fram til på OPEC-møter. Graden av overholdelse av kvoteavtalene er bl.a. et uttrykk for hvor sterkt det utenrikspolitiske press er mellom PG-landene. En avtale kan således ofte bli mer i navnet enn i gavnet dersom den ikke gjenspeiler reell markedsmessig fornuft og er i tråd med maktbalansen i regionen.

Uenigheten mellom landene kan da være så stor at kvotene i lange perioder ikke er noen effektiv skranke for landenes handlinger. Som tabellene over viser, er kvotene faktisk regulert opp etter at markedet allerede har absorbert produksjonen til de gjeldende priser. De reelle produksjonstakene (dvs der produksjonen er lavere enn kapasiteten) har de siste årene blitt satt av noen få land, hovedsaklig UAE, Saudi-Arabia og Kuwait, mens Iran og Irak (og andre land) stort sett har produsert det de har maktet. Slik sett har de tre landene virket som svingprodusenter i perioden, denne gang med siktemål å holde en stabil og lav oljepris. Pr. 1990 er det imidlertid i hovedsak bare Saudi-Arabia som fortsatt har ledig produksjonskapasitet og som fortsatt vil(le) ha mulighet for å virke som svingprodusent i tiden fremover. En kan således med en viss rett hevde at de reelle pris- og produksjonsbeslutningene foregår i viktige enkeltland, mens OPEC mer fungerer som kontaktforum mellom landene.

2.9 Religiøse forhold.

Da den fundamentalistiske Ayatollah Khomeini overtok i Iran etter sjahen i 1979 reduserte han oljeproduksjonen fra et gjennomsnitt på 5.3 mb/d i 1978 til et gjennomsnitt på 3.2 mb/d i 1979. Prestene i Iran tolket Koranen slik i 1979 at landets utvikling måtte bremses opp hvilket innebar et lavere produksjonsnivå på olje. At mye av ekspertisen innen oljesektoren forsvant har også virket inn på evnen til å opprettholde produksjonen.

Fundamentalismen, gjerne karakterisert ved ortodoksi og en militant politikk, og frykten for at den og Irans makt skulle spre seg, har vært hevdet å være en av de faktorer som har influert sterkest på forholdene i området og på utviklingen i oljemarkedet på åttitallet. Oljepolitisk ligger det i dette at dersom fundamentalistene (under påvirkning fra Iran) skulle komme til makten i flere land i området (hvilket synes lite sannsynlig de første årene av nittitallet), ville det kunne føre til en relativt mer restriktiv produksjonspolitikk og mer aggressiv prispolitikk enn om mer moderate krefter får bestemme. Men dersom Khomeini's dreining i den økonomiske politikk reelt var begrunnet i andre forhold kan denne antakelsen ha vært for sterk.

Hovedforskjellene mellom de muslimske grupperingene kan kort oppsummeres slik: Det sunnitiske trossamfunn utgjør det "muslimske establishment". Sunnimuslimene hevder at Koranen sammen med profettradisjonene utgjør den eneste basis for troen. Presteskapet kan ikke formidle eller tolke Koranen på en ufeilbarlig måte. Sunnismen oppstod i forbindelse med kampen om etterfølger etter at profeten Muhammed var død. Idet sunnismen tradisjonelt var religionen i den islamske staten, mener det sunnittiske trossamfunn ofte seg overlegne i forhold andre muslimer. Det sjiittiske trossamfunn utgjør sunnimuslimes opposisjon i striden om etterfølger, der de støtter Muhammeds svoger, Ali. Sjiitene tror, i motsetning til sunniene, at de er ufeilbarlige i sin tolkning av Koranen, mao aksepterer enkeltes evne til en ufeilbarlig tolkning av Koranen. Hovedstrømningene i sjiismen har i århundrer vært den etablerte religionen i Iran. Der sunnier, sjiitter og andre trossamfunn er blandet (såsom i Libanon og Irak) er sjiittene ofte de fattigste, de minst utdannede og politisk dårligst representerte av de religiøse gruppene.

Det finnes fundamentalistiske grupperinger både innen de sunnittiske og sjiittiske grupperingene. All den tid det bare er i Iran at sjiittene har kommet til makten i de landene vi diskuterer i denne rapporten, har sjiittene av enkelte blitt gruppert som fundamentalister. Dette synes for absolutt, all den tid fundamentalismen også kan knytte seg til andre grupperinger

enn sjiittene og det ikke er slik at alle sjiitter er fundamentalister.

2.10 Finansieringsskranker.

Det aller meste av den potensielle kapasitetsutvidelse som kan gjøres i PG-landene, er privatøkonomisk svært lønnsomme investeringer. Det kan derfor være vanskelig å se at finansielle forhold skal sette grenser for ny oljeproduksjon. Det er imidlertid to skranker for dette.

Den ene har vi nevnt i underkapitlet om et lands allmenne økonomiske og politiske tilstand. Uro fører til høyere avkastningskrav for en utenlandsk investor/långiver. Usikkerheten kan bli så stor at investor trekker seg.

Den andre gjelder det spesielle forhold i islam at utenrikshandel og budsjetter skal gå i balanse eller med overskudd. Etterhvert har denne læresetning blitt mer og mer pragmatisk tolket. Ikke desto mindre har det vært en begrensende faktor for investeringer, spesielt i Iran som har tolket teksten mer absolutt enn de andre landene. I prinsippet må altså kapitalen tjenes inn før den investeres, med mindre en kan ta opp rentefrie lån fra "sine brødre". Dette kan tilsi at kapasitetsmål et land setter seg, må utsettes dersom ikke de løpende inntektene kan dekke utgiftene, f.eks. til oljeprisen blir tilstrekkelig høy. Over tid kan det imidlertid se ut til at pragmatisering av dette forholdet gjør det mindre viktig, det gjelder også Iran.

2.11 Endring av eierforholdene

I en økonomisk analyse tas ofte eierforholdene i et marked for gitt. Så studeres hvordan pris og kvantum omsatt dannes og hvordan rasjonelle aktører ter seg. Men ved å endre eiendomsretten til oljereservene kan en imidlertid få til dels drastiske endringer i pris og tilbudt mengde i et marked.

I oljemarkedet er det mest kjente eksempel på en endring av eierforholdene nasjonaliseringen av oljeselskapene tidlig på syttitallet. Dette bidro til det første prissjokket på olje. En flytting av eiendomsretten fra private selskaper til nasjonalstater førte til lavere diskonteringsrater i produksjonspolitikken, høyere priser og mer forsiktig produksjonsøkning.

Det synes i dag lite trolig at eiendomsretten for olje skal gå tilbake til private oljeselskaper i Den persiske gulfen. Men de siste krigshandlingene i Gulfen illustrerer at slikt eierskifte også kan skje på andre måter. Ved en irakisk overtakelse av oljereservene til Kuwait, samtidig som Irak har en mer restriktiv produksjonspolitikk og aggressiv prispolitikk enn Kuwait, så vil oljen fra kuwaitisk område kunne bli tilbudt under andre betingelser enn før invasjonen, kanskje en del av den også blir holdt tilbake fra markedet. Dersom USA tilsvarende blir stående i Saudi-Arabia, kan det innebære en de facto overføring av oljepolitiske beslutningsmyndighet til USA (og eventuelt andre vestlige land). Det kan føre til kapasitetsoppgradering.

2.12 Etterspørselsutviklingen

Etterspørselsfallet under høye priser i første halvdel av åttitallet og -økningen under lave priser i andre halvdel av åttitallet har vist at etterspørselen er elastisk mhp pris, selv om det kan være sterke treghetsmekanismer i markedet.

De første 5 årene viste at det er grenser for hvor høy prisen kan bli uten at forbruket vil falle. I forbrukslandene medvirket de høye prisene til økonomisk tilbakegang, til at et spekter av alternative energibærere i økende grad ble benyttet (spesielt gass, kull og kjernekraft), til økt oljeproduksjon i høykostområder og til at bruken av energi ble effektivisert generelt og spesielt bruken av oljeprodukter. I perioden 1980-85 falt dermed etterspørslen etter olje fra PG-landene sterkt.

De lave prisene etter 1985 medvirket på den annen side til økt økonomisk vekst, mindre satsing på alternative energibærere og mindre effektivisering av energibruken. Siden 1986 har dermed etterspørselen etter olje økt sterkt.

Størrelsen og strukturen (geografisk og på bruksområder) på etterspørselen i dag og forventningen om utviklingen framover påvirker både dagens produksjons- og prispolitikk for råolje og de kapasitetsmål som settes. Forventes det et stramt marked i fremtiden, vil det dra i retning av ønsker om større kapasitet, selv om del av en slik stramhet vanligvis også tas ut i form av pris. Forventes veksten høy i fattige land og mer moderat i rike land, vil det kunne sette lavere grenser for når prisøkninger fører til etterspørselsnedgang. Forventes veksten høy i fyringssektoren og mer moderat for drivstoffsektoren, vil prisen på substituttene ha større innvirkning på hvor høy oljeprisen kan bli, idet drivstoff i dag har få substitutter i markedet. Grenser for hvor høyt oljeprisen kan gå, vil partielt sett føre til ønsker om kapasitetsutvidelser heller enn (forgjeves) å søke å presse prisen opp.

At mye av etterspørselsveksten de siste årene har funnet sted i relativt fattige land, m.a.o. land som kan forventes å være mer følsomme for prisendringer enn rike land, kan peke i retning av at PG-land bør velge en høy produksjon og lave priser enn om veksten hadde funnet sted i rike land. Dersom imidlertid PG-landene velger å subsidiere en del viktige oljekonsumerende u-land slik at de fortsetter å få olje relativt billig, kan en tenke seg en høyere pris uten at det nødvendigvis vil gå ut over etterspørselen i de fattigste landene.

En rasjonell allmektig aktør på tilbudssiden i oljemarkedet ville kunne ønske å to- eller flerdele oljemarkedet, direkte eller indirekte, for å utnytte etterspørselselastisitetene i de enkelte markeder slik at så mye som mulig av konsumentoverskuddene tilfaller produsenten. Det er åpenbart ikke optimalt, sett fra produsentlands side, at prisen på råolje i utgangspunktet settes lik for alle kjøpere og at de eneste regionale forskjellene utgjøres av de nasjonale valutaers endringer i forhold til amerikanske dollar. Kuwaits politikk de senere årene - å søke en lav pris og et høyt volum mens en del av fortjenesten er hentet fra nedstrømsleddet - kan oppfattes som en måte å diskriminere mellom markeder gjennom produktprisene settes etter de enkelte land konsumenters betalingsevne.

Hvordan etterspørselsforhold vil slå ut i form av kapasitetsendringer, vil dels kunne være en funksjon av maktforholdene innad i OPEC. Med Saudi-Arabia som viktigste nasjon kan en tenke seg en profil med relativt sett høy produksjon, lave priser og jevn kapasitetsutvidelse over tid. Dersom Irak skulle bli det viktigste oljepolitiske landet, kan en tenke seg en noe lavere produksjon, høyere priser og mindre kapasitetsutvidelse. Dette skyldes at Irak i dag fører en politikk som relativt mer kortsiktig prioriterer militær, politisk og økonomisk ekspansjon. Med store inntektsbehov til slike formål og en fiendtlig holdning til kjøperlandene vil produksjonen kunne velges lavere til høyere priser enn det mer moderate Saudi-Arabia har vist. Delvis gjøres det på bekostning av fremtidig etterspørsel til fordel for kortsiktig vinst ellers. En mer aggressiv oljepolitikk kan dels gjennomføres ved ren prisadministrasjon. Og dels kan det gjøres gjennom en noe mer restriktiv produksjons- og kapasitetsutvidelsespolitikk.

Et viktig usikkerhetsmoment for etterspørselen etter petroleum på nittitallet er en eventuell massiv innføring av miljøavgifter og øvrige restriksjoner på bruk av olje p.g.a. forurensningsproblemene i konsumentlandene. Dersom konsumentland innfører et tak på det samlede forbruk av råolje og overfører mye av produsentoverskuddet i markedet til sine statskasser (gjennom avgifter), kan maktforholdet i oljemarkedet forskyve seg fra produsent- til konsumentland. Dette vil kunne sette et de facto tak på produksjonskapasiteten i PG-landene (gitt at de betraktes som residualprodusenter). Et tak på utslipp gjennom å begrense oljeforbruket totalt, vil kunne føre til mer restriktiv kapasitetetspolitikk og mer aggressiv prispolitikk. Stabiliserer oljeprisen seg på et høyt nivå i de nærmeste årene, er muligens vesentlige miljø-avgifter mindre sannsynlig.

2.13 Sammenfatning

Den opprettholdbare kapasitet kan selvsagt ikke bli større enn de skranker ressurs- og kostnadsmessige forhold setter. For mange land vil den opprettholdbare kapasiteten bli fastsatt lik denne grensen. Det beste eksemplet er antakelig USA, men også kan gjelde enkelt-felter i Nordsjøen. PG-landene må imidlertid i avgjørende grad trekke inn økonomiske, politiske og andre forhold som grunnlag for utforming av sin kapasitetspolitikk. I Midt-Østen gjør slike andre forhold at den opprettholdbare kapasitet i overskuelig framtid vil være mindre enn den maksimale.

I dette kapitlet har vi diskutert en rekke slike forhold på et prinsipielt grunnlag. Problemet nå er hvorledes forholdene skal veies sammen i en helhetlig politikk i de respektive landene. Dette kan åpenbart variere mellom dem og dessuten skifte over tid.

Et land i krig vil eksempelvis være mer opptatt av å overleve/vinne krigen enn å tenke på hvordan situasjonen vil kunne bli om flere tiår. Det innebærer at jo mer turbulente omgivelsene er, jo mer kortsiktig må landene tenke, og jo mer innflytelse får også (mer akutte) økonomiske og politiske forhold på beslutningene som treffes. Analytisk innebærer en krig, og dermed skifte av planleggingshorisont fra lang til kort sikt, et skifte av de faktorer som blir vektlagt under utformingen av politikken. Krig kan også føre til at utenlandske investorer er mer forsiktige med å investere i landet, og dermed sette finansielle skranker for investeringer i økt kapasitet.

I en akutt krise vil krigens behov være prioritert. I Midt-Østen vil faktisk dette være det eneste fokus for enkeltland i perioder. Over de siste tiår har det ikke være så rolig i området at langsiktige rasjonelle økonomiske og politiske vurderinger har fått råde grunnen alene. I et politisk konstant spenningsfylt område ligger "normal-blandingen" av faktorer som blir vektlagt, et sted mellom de akutt økonomisk-politiske og forhold som er viktige på mellomlang sikt. De rasjonelle langsiktige vurderinger om fordeling av produksjon over tid og generasjoner spiller nok en underliggende rolle for alle land, men kan vanskelig sies å være fremtredende for utformingen av politikken. Dette forhindrer ikke at samtlige land har langsiktige planer for kapasitetsutviklingen. Slike planer har imidlertid over de siste to tiårene ikke fått anledning til å bli gjennomført for lengre perioder enn noen år. Mer akutte situasjoner har gang på gang tatt oppmerksomheten fra de mer langsiktige målene.

I et såvidt urolig område innebærer det at utenrikspolitiske forhold alltid vil være viktig for utformingen av landenes oljepolitikk. Utenrikspolitiske forhold er imidlertid ofte vevd sammen med markedsmessige reaksjoner på f.eks. produksjonsendringer. Dette gjør at OPEC alltid vil være viktig også som forum for (implisitt) debatt om de politiske forholdene. Dette er ikke til hinder for at OPEC som organisasjon også kan komme til å endre sin medlemssammensetning og form over tid. Markedets funksjonering og status vil dermed også alltid være viktig for utformingen av oljepolitikken. Et stramt marked gir landene en helt annen utenrikspolitisk styrke både regionalt og internasjonalt gjennom den økte effekten deres handlinger da har på den felles pris som alle produsenter mottar og som alle konsumenter må betale. Gjennom dette får utviklingen på etterspørselssiden direkte effekt på oljepolitikken og dermed kapasitetsutviklingen i PG-landene.

Endring av eierforholdene påvirker kapasitetspolitikken gjennom at de endrer den sammenheng kapasiteten blir fastsatt i og de målfunksjoner aktørene har. Dette gjelder om endringene skjer internt i et land (f.eks. at det offentlige overtar eiendomsretten fra de private) eller om et annet land, med andre interesser, overtar (de facto) eiendomsretten. Endres eiendomsretten dramatisk nok, f.eks. fra oljeproduserende PG-land til oljekonsumerende vestlige land, eller kommer under sterk påvirkning av konsumentland, kan produksjonskapasiteten over tid tenkes å bli vesentlig økt i retning av den maksimale opprettholdbare kapasitet for området.

Også religiøse forhold (såsom i Iran under Khomeini) kan sette grenser både for den økonomiske politikk som kan føres i et land og for de investeringer som ønskes foretatt for å øke kapasiteten. Men de religiøse aspektene er ikke nødvendigvis spesielt avgjørende for utformingen av politikken i alle land. På åttitallet kan det se ut til at det bare var i Iran at religion, gjennom den økonomiske politikk, har hatt effekt på oljepolitikken. I noen grad kan dette fortsatt være tilfelle i Iran, om enn i mindre grad enn før.

Inntektsbehov, ønske om stabilitet i økonomiene og den strategi for utenlandsinvesteringer som spesielt Kuwait har vært eksponent for, er forhold som må antas å ha varig innflytelse på landenes oljepolitikk. Landene vil periodevis oppleve mer eller mindre akutte økonomiske og politiske kriser som kan påvirke utformingen av den løpende politikk. Men det ser ut til at økt satsing på utenlandsinvesteringer vil være et element i alle oljeproduserende lands strategi, fordi det vil være økonomisk rasjonelt særlig på lang, men også mellomlang, sikt for de fleste land. Partielt sett virker det i retning av høyere kapasitetstall og en viss moderasjon i prispolitikken.

Intet enkeltforhold kan imidlertid sies å være av en slik viktighet at det alene bestemmer kapasitetsutviklingen i dag og fremover. Det er summen av alle forholdene som bestemmer den mulige og faktiske oljepolitikk i hvert enkelt land. Beslutninger som baserer seg på såvidt mange kvalitativt ulike faktorer, må nødvendigvis tas på et aggregert og "skjønnsmessig" grunnlag i landene. Vi har søkt å begrense dybdediskusjonen om de enkelte land i det neste kapitlet ut fra denne rapportens målsetning.

3 SITUASJONEN I DET ENKELTE LAND

Som det fremgår i nedenstående oversiktstabell har PG-landene

fellestrekk ved at de alle er muslimske og store oljeprodusenter. Politisk

har de også det fellestrekk at de er sterkt autoritært styrt,

men de fungerer likevel i stor grad på ulike måter. Sterkt

forenklet kan en si at det er monarkiske diktaturer i SA, Kuwait og UAE,

sosialistisk militærdiktatur i Irak og muslimsk prestediktatur i

Iran.

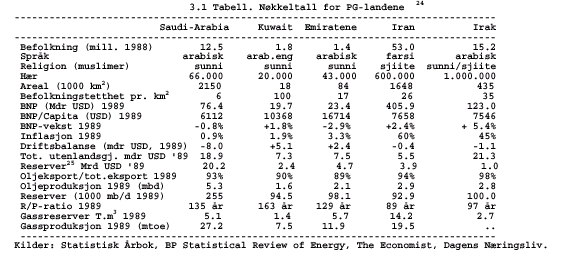

Forøvrig synes forskjellene mellom landene mer slående enn likhetene. Religiøst skiller særlig Iran seg ut med sin overveiende sjiittiske befolkning, mens de øvrige landene i all hovedsak består av sunni-muslimer. Størrelsen på landene varierer med de geografisk store landene Iran og Saudi-Arabia som den ene ytterlighet (de to landene er sammen om lag like store som hele Vest-Europa) til mini-staten Kuwait på størrelse med et middels norsk fylke. Befolkningstettheten varierer fra folketomme ørkenlandskap til sterke by-konsentrasjoner. Økonomisk fikk alle landene driftsbalanse- og budsjettunderskudd som følge av oljeprisfallet i 1985/86. Den økonomiske politikken i ettertid har imidlertid vært forskjellig, og landene står i dag i høyst ulike økonomiske situasjoner. To av landene, Iran og Irak, har dertil nettopp avsluttet en langvarig krig. Irak har nettopp invadert Kuwait og har i skrivende stund et fiendtlig forhold til alle de andre PG-landene og de fleste ME-land.

Dette kapitlet vil gå gjennom hovedtrekk i de enkelte lands økonomiske og politiske situasjon som et grunnlag for å vurdere de enkeltes produksjonskapasitet. Tilgjengelig materiale som kan gi en viss bakgrunn for å få fram ulikheter landene imellom og bakgrunn for ulike tenkbare strategier er tatt med. Utgangspunktet for diskusjonen om landenes oljepolitikk er i hovedsak situasjonen før Iraks invasjon av Kuwait den 2.8.90.

3.1 Saudi-Arabia (SA)

Saudi-Arabia er på størrelse med drøyt halvparten av Vest-Europa men har en befolkning på bare 12-13 millioner mennesker. Landet totalt sett må oppfattes som rikt og mektig gjennom sin flere tiår lange posisjon som verdens største petroleumseksportør. Ca. 1/4 av befolkningen er nomader. Mesteparten av landet er ørken, men mye av oljeinntektene brukes til irrigasjonsanlegg som muliggjør en viss jordbruksproduksjon. En god del oljeinntekter brukes også til jordbruksimport. Landet har siden 1932 vært et monarki som først var svært eneveldig, men som etterhvert har blitt noe desentralisert på kabinett og ministernivå. De fleste personer i beslutningsposisjon er medlemmer av kongefamilien, og politiske partier er forbudt.

Oljefeltene ligger stort sett mellom Kuwait og Bahrain langs Den persiske gulfen og oljen skipes dels gjennom Hormuz-stredet og går dels den i rørledninger til havnen Yanbu ved Rødehavet. Lave oljepriser kombinert med økende krav i befolkningen etter et bredt spekter av varer og tjenester har lagt et press på det politiske systemet i SA de siste årene, spesielt blant yngre mennesker. Det forventes imidlertid ikke at det er noen umiddelbar utsikt til regimeendring i Riyadh av indrepolitiske årsaker.

3.1.1 Den økonomiske situasjon.

Styringen av Saudi-Arabias fullstendig oljebaserte økonomi er siden 1970 basert på 5-årsplaner. De to første planene inneholdt hovedsakelig utvikling av infrastruktur og oppbygging av både tung og lett industri. I den tredje planen var jordbruket prioritert, og i 1985 var faktisk SA nettoeksportør av hvete og selvberget med melk og egg. I den fjerde planen har helse og utdannelse vært prioritert.

På grunn av de lave oljeprisene i siste halvdel av åttitallet er bygningsarbeider stort sett blitt begrenset til byene Mekka og Medina og en del forsvarsprosjekter. Oljeeksportinntektene beløp seg i 198 til rundt 22 mdr USD. Regjeringen har etter oljeprisfallet foretatt innenlandske låneopptak og søkt å kompensere inntektsbortfallet ved innføring av inntektsskatt og arbeidsgiveravgift på utlendinger som arbeider i SA og moms på forbruksvarer. Dette har foreløpig ikke lyktes. Det forventes imidlertid at man i løpet av inneværende fem-årsplan får gjennomført deler av disse skattereformene, i alle fall dersom oljeprisen holder seg lav.

SA har lav inflasjon p.g.a. en gradvis nedbygging av subsidier av forbruksvarer og en sakte depresiering av landets valuta til tross for høyere importpriser. Underskuddet på driftsbalansen er noe redusert de siste årene, men beløp seg i 1989 fortsatt til 8-9 mdr USD. SA har store valutareserver som en følge av de tidligere store handelsoverskuddene. Saudierne har derfor ikke vært aktive på det internasjonale lånemarkedet på 30 år før sommeren 1989. SA har blitt kritisert for disse låneopptakene siden renteutgifter eller -inntekter er ulovlig etter islamsk lov.

3.1.2 Utenrikspolitiske forhold.

SA har et konservativt, anti-kommunistisk styresett, med gode forbindelser til USA der de får militær støtte. På åttitallet har forholdet til Iran vært spent. De diplomatiske forbindelsene ble brutt i 1988, utløst av SAs nedskyting av om lag 400 pilegrimer i Mekka i 1987. Denne handlingen var i stor grad en maktdemonstrasjon for å hindre en spredning av iransk fundamentalisme. Iran måtte senke sin pilegrimskvote fra 150.000 til 45.000 personer og avstå fra politiske demonstrasjoner i SA. Det foregår en politisk kamp om det religiøse lederskap i araberverdenen mellom de to landene. Ayatollah Khomeini hevdet at SAs to hellige byer, Mekka og Medina, skulle settes under internasjonal kontroll fordi SA ikke kunne fremvise tilstrekkelige religiøse "kvaliteter".

Forøvrig var SA det første landet som anerkjente regjeringen fra det afghanske Mujahedin som de har gitt betydelig finansiell støtte under krigen mot Sovjetunionen og i den noe mer "borgerkrigsliknende" tilstanden i Afghanistan etterpå. Fra å støtte Irak under Iran/Irak-konflikten har forholdet til Irak gradvis blitt mer anstrengt igjen. Dette skyldes dels at Iran ikke synes å være en like stor militær trussel som før, og at den irakske presidenten har hatt dårlig tilslørte ønsker om å få en betydelig større innflytelse i området. Irak forventer bl.a. at land som Saudi-Arabia og Kuwait skal ettergi lån de ga til Irak under krigen (antakelig flere hundre milliarder kroner). SA blir således stadig utfordret av sine naboland om det hhv religiøse og politiske lederskap i regionen. Det kan synes vanskelig å se at kongefamilien ville ha overlevd så lenge som den har uten politisk og militær støtte fra USA.

3.1.1 Saudi-Arabias oljepolitikk

Saudi-Arabia produserte i 1989 gjennomsnittlig 5.3 mb/d. OPEC-kvotene var på henholdsvis 4.5 og 5.0 mb/d i første og andre halvår. I juni måned 1990 var produksjonen på 5.4 mb/d mot en OPEC-kvote på 5.3 mb/d. Landets reservetall er oppgitt å være 34.7 mrd tonn eller 255.0 milliarder fat, noe som gir landet en produksjonshorisont i 1989 på 136 år. Kapasiteten var i 1989 anslått til 6-7.5 mb/d, en sterk nedgradering fra toppnivået i 1979/81 på 10-11 mb/d. Det er imidlertid antatt at kapasiteten innen visse grenser kan økes relativt raskt. Eksempelvis er det mulig at kapasiteten i løpet av en måneds tid kan økes til rundt 8 mb/d, men at dette nivået vanskelig kan holdes over tid uten mer omfattende oppgraderingsarbeider.

Reduksjonen av SAs oljeproduksjon i første halvdel av åttitallet ble foretatt (sammen med andre oljeproduserende land) for å holde oljeprisen oppe. SAs motiv for dette, til tross for at de var klar over at prisene var for høye til å holde etterspørselen stabil på sikt, var antakelig et finansielt behov for å støtte Iraks krigføring mot Iran. Etterhvert ble produksjonen så lav at SA måtte slutte med produksjonsreduksjonene. Etter innføring av net-back priser i 1985 har de langsomt kunnet øke sin produksjon.

Da prisene i en periode i 1986 var nede i under 10 $/bl, ble den mektige oljeminister sjeik Zaki Yamani erstattet med Hisam Nazer, noe som førte til nye OPEC-avtaler og stabilisering av prisene på i overkant av 15 $/fat. På slutten av åttitallet har landet igjen virket som svingprodusent ved ikke å øke sin produksjon fortere enn hva markedet kunne tåle for at prisen skulle holdes på snaut 19 1990-dpb (realverdi). De kan i dag innen visse grenser fortsatt straffe overprodusenter ved å øke produksjonen nesten umiddelbart og syntes pr. juli 1990 i større grad å ha en mer langsiktig (markeds)økonomisk begrunnelse for sin produksjonspolitikk enn de hadde tidlig på åttitallet da (sikkerhets)politiske forhold syntes å dominere.

Kostnadsmessig er SA det landet som lettest kan øke sin produksjonskapasitet. SA kan godt ha en kapasitet på 12 mb/d på midten av nittitallet dersom de velger det. Kostnaden ved å øke kapasiteten til det gamle toppnivå på 10-11 mb/d (fra syttitallet) hersker det en viss usikkerhet om. Beløpene det dreier seg om varierer fra så lite som rundt 300 mill USD (PIW 30.10.89) til 6 mdr USD (PIW 19.3.90). Antakelig grunner forskjellene seg i at kostnaden ved å bruke assosiert gass effektivt, dvs. uten å brenne den, er inkludert i det siste, men ikke i det første anslaget. I SAs nåværende 5-årsplan inngår en økning av produksjonskapasiteten opp til 10 mb/d i 1995, hovedsakelig gjennom oppgradering av eksisterende felt som verdens største on-shore oljefelt; Ghawar. Dette feltet produserte alene rundt 6 mb/d på begynnelsen av åttitallet. Oppgraderingen vil ta noe tid, muligens så mye som et par-tre år.

For å klare å holde en opprettholdbar kapasitet på 10 mb/d er det antatt at det er nødvendig med en kapasitet på minst 11.5 mb/d på grunn av vedlikeholdsarbeider mv (jfr kapittel 2). Først og fremst er det produksjon av Arabian Light som vektlegges i planene, mens utvikling av felt med tyngre oljekvaliteter er utsatt. Planene er tredelt med en del i det nordlige området (ca. 15 prosjekter), en i det sørlige (20 prosjekter) og en "vedlikeholdsdel" (10 prosjekter). SA arbeider også med å få øket sin kapasitet i oljeledningen Petroline tvers over den arabiske halvøya fra 3.2 til 5.0 mb/d.

SA har hevdet at de vil øke produksjonen i takt med veksten i etterspørselen, men de vil åpenbart også ønske å beholde en fleksibilitet slik at de har mulighet for både å senke og øke produksjonen av markedsstrategiske og andre grunner. Dette gir landet makt i oljemarkedet og overfor sine naboland. Dersom de følger sin offisielt uttrykte oppgraderingsplan til 10-11 mb/d, kan det bety at de har ønsket å legge seg på et produksjonsplan på rundt 7-8 mb/d og har et par mb/d å ta topp-belastninger på og dermed som "svingprodusent"-potensial.

Saudi-Arabias begrunnelser for sin oljepolitikk har historisk vært å maksimere langsiktige oljeinntekter og å bruke olje som politisk våpen for å moderere USAs politikk overfor Israel. Men de har tidligere forsøkt på å la oljepolitikken påvirkes også av andre forhold. Når etterspørselen etter olje økte raskt i begynnelse av syttitallet økte SA produksjonen fra ca. 3 mb/d i 1970 til rundt 7.5 i 1973. I 1972 foreslo Yamani overfor USA at kapasiteten kunne økes til 20 mb/d for å dekke USAs behov. Betingelsen var at SA skulle få en privilegert status for investeringer i USA og at USA drastisk skulle endre sin politikk overfor Israel. Imidlertid ville ikke USA foreta en slik endring i politikken overfor Israel og heller ikke bli såvidt avhengige av SAs oljeleveranser som et 20 mb/d-nivå indikerte. I mangel på politisk og økonomisk vinst (bruk av pengene) valgte SA da ikke å øke kapasiteten over de omkring 10 mb/d som den lå på i 1973. Med Yom Kippur-krigen i 1973 tok da Saudi-Arabia heller brått ut en betydelig grunnrente gjennom en flerdobling av prisen.

Oljeminister Hisam Nazer har uttrykt at SA ikke en gang til vil bruke oljevåpenet mot USA, slik de gjorde i 1973. Som "motytelse" ønsket SA sikkerhet mot at USA skulle innføre restriksjoner på sitt salg av militært utstyr, importtoll eller bruke de strategiske reservene (SPRs) mot Saudi-Arabia. "We cannot prosper without each other". For å oppnå dette skal USA ha langsiktig tilgang på SA olje til en "riktig" pris.

Med voksende økonomier i Japan og Vest-Europa er det klart at det er et potensiale for økte investeringer fra Gulf-land dersom inntektene grovt skulle overstige inntektsbehovet eller at de (som Kuwait) velger å ta ut større del av fortjenesten i nedstrømsleddet og gjennom utenlandsinvesteringer (forøvrig). Samtidig er det imidlertid en grense også her for hvor mye det er lønnsomt å investere ut fra slike betraktninger, ikke minst når en trekker inn risikoen for ekspropriasjon ved nye kriser og problemer i forholdet til andre araberstater. Med Kuwaits eksempel på utenlandsinvesteringer og økt nedstrøms integrasjon i markedene bør en imidlertid kunne anta at også SA i en fri valgsituasjon i noen grad ønsker et økt engasjement i utlandet. SA investerer nå kraftig bl.a. i amerikansk raffinering og distribusjonsnett for bensin. Aramco har nå en joint venture med Texaco i over 11.000 bensinstasjoner i USA. Denne type engasjement kan indikere en noe høyere kapasitet enn 10-11 mb/d over tid.

Beregninger viser at deres inntekter maksimeres ved en relativt stor produksjon. Som den fremste prisregulatoren i markedet skal det stor reduksjon av volumet til før prisene skal stige tilstrekkelig til at inntektsbortfallet fra lavere produksjon kompenseres. Dette er prinsipielt et viktig hensyn å ta for SA, selv om det kan være vanskelig å tallfeste denne avveiningen med konkrete produksjons og pristall.

SAs rolle som svingprodusent for å holde oljeprisene oppe i første halvdel av åttitallet, i stor grad motivert ut fra inntektsbehov ved deltakelse i finansieringen av Iraks krigføring mot Iran, tyder på at SAs begrunnelser for sin oljepolitikk er mer sammensatt enn langsiktige inntektsbehov og forholdet til Israel. Dette indikerer at kortsiktige inntektsbehov og nye krigshandlinger også kan føre til at SA igjen forlater sin langsiktige økonomiske optimaliseringsstrategi eller at måten å optimalisere på endres.

Eksempelvis har forholdet til nabolandene antakelig vært vel så viktig for SA som forholdet til Israel. Det er et politisk argument for SA å holde et høyt volum og lave priser: Oljeprisen er et felles gode for alle oljeprodusenter i verden. Ved å senke produksjonen ville ikke bare SA få høyere priser selv, men alle andre produsenter ville også få det. At Irak og Iran gjennom det skulle få høye inntekter for å finansiere ny aggresjon i Gulfen, har slett ikke vært ønskelig fra SAs side.

Pr. august 1990 kan det imidlertid synes som om det produksjonspolitiske våpnet har blitt strukket vel langt. Med noe mindre steil prispolitikk fra SAs side (dvs heve prisen mer i tråd med Iraks ønsker) kan det tenkes at den økonomiske krisen i Irak ikke ville blitt så stor. Det kunne muligens fått Hussein til å moderere sin aggresjon, om enn marginalt.

3.2 Kuwait

Ørkenlandet Kuwait er på størrelse med fylker som Sogn & Fjordane og Sør-Trøndelag, beliggende mellom Saudi-Arabia og Irak. Befolkningen er på ca. 2 millioner. Kuwait sto under britisk beskyttelse i perioden 1899-1961 og har vært uavhengig stat siden. Kuwait har lenge vært uenig med Irak om grensedragninger, og i alle fall ett oljefelt (Rumaila) strekker seg over grensen mellom de to statene. Da britene opprettet staten Irak på oppdrag av Folkeforbundet i 1921, ble grensene korrigert og Kuwaits daværende hovedstad Basra ble en del av Irak. I 1961 sendte britene tropper til Kuwait for å hindre et mulig irakisk angrep. Britene ble senere erstattet av en fredsstyrke fra Den arabiske liga. Irak anerkjente etter dette Kuwait i 1963.

Landet er et monarki der statsoverhodet (siden 1977 emir Jabir al-Ahmad al-Sabah) pekes ut av og blant etterkommerne av Sjeik Mubarak al-Sabah. Statsministeren og regjeringen utpekes i sin tur av emiren. Bare innfødte, skrivekyndige, mannlige kuwaitere over 21 år, kan stemme ved valg til nasjonalforsamlingen, som i praksis ikke synes å ha stor makt og av Emiren faktisk har blitt satt ut av funksjon. Kuwait har utviklet et unikt velferdssystem for innfødte kuwaitere med gratis undervisning i en obligatorisk 8-årig grunnskole. Et sosialt konfliktspørsmål i Kuwait er forholdet mellom de opprinnelige kuwaitere og innflyttede fremmedarbeidere som utgjør over halvparten av befolkningen. I 1985 utgjorde Kuwaitere bare 20 % av de sysselsatte. Det er et uttrykt politisk mål at denne andelen skal økes. Mange ledende Kuwaitere har tatt høyere utdannelse i utlandet. De opprinnelige kuwaitere utgjør ca. 1/3 av befolkningen (6-700.000 personer).

3.2.1 Kuwaits økonomiske situasjon

Kuwaits økonomi er fortsatt sterkt oljeavhengig selv om landet

har satset mye på å utvikle andre sektorer, særlig bygningsbransjen,

bank/finans og andre tjenester gjennom forbedringer i infrastruktur og

direkte subsidier. Kuwait raffinerer nå rundt 50 % av oljeproduksjonen

innenlands og har investert betydelig i utlandet, ikke minst i nedstrømsindustrier.

Ca. en halvdel av landets valutainntekter skriver seg fra inntekter fra

utenlandsinvesteringer. Kuwaits økonomi er dermed mye mindre sårbar

overfor svingninger i oljeprisen enn tidligere. Ingen andre PG-land har

satset i tilsvarende grad på investeringer i utlandet.

3.2.2 Utenrikspolitiske forhold. Kuwait.

Kuwait har hatt et relativt godt forhold til Saudi-Arabia og småstatene i Gulfen, men har lenge/alltid hatt et anstrengt forhold til både Iran og Irak. Irans kidnapping av to kuwaitiske båter i 1989 og Iraks invasjon den 2.august d.å. er uttrykk for et kontinuerlig spenningsforhold mellom landene. Under krigen mellom Iran og Irak støttet Kuwait(og Saudi-Arabia) Irak finansielt med betydelige midler. Dette grunnet seg i en frykt for at Khomeini skulle vinne krigen og hans fundamentalistiske regime spre seg til flere land såvel som det kan ha vært et forsøk på selv å kjøpe seg fri fra aggresjon fra Irak.

Kuwait har også spilt en meglerrolle i Libanon gjennom sitt formannskap i Den arabiske liga. Kuwait har bedret sitt forhold til Egypt som er blitt et av landets viktigere våpenleverandører, og Kuwait har gode forbindelser med USA. Det er pr. august 1990 imidlertid usikkert hvorvidt Kuwait vil eksistere som selvstendig stat i fremtiden.

3.2.3 Kuwaits oljepolitikk

Kuwaits gjennomsnittsproduksjon av olje var 1.6 mb/d i 1989 mot en OPEC-kvote på henholdsvis 1.0 og 1.1 mb/d i første og andre halvår. Kvoten etter OPEC-møtet i slutten av juli 1990 er hevet til 1.5 mb/d. Reservetallet er oppgitt å være 94.5 mlrd fat, eller 13.0 mlrd tonn. Produksjonen pr. juli 1990 har vært antatt å ligge noe under kapasitet og at det kortsiktige oppgraderingspotensialet ligger på litt over 2 mb/d.

Kuwaits oljeminister 1978-90, Ali-Khalifa al-Sabah, ble i juni 1990 innsatt som ny finansminister i Kuwait, og Al-Amiri overtok i oljeministerposten. Det later ikke til at denne endringen skulle føre til noen vesentlig endring av Kuwaits oljepolitikk. Mens landet under krigen mellom Iran og Irak reduserte produksjonen betydelig som bidrag til å holde oljeprisene oppe, har Kuwait de siste årene sterkt overskredet sine produksjonskvoter i OPEC. Kuwait har de siste årene lagt 150.000-200.000 fat til kapasiteten (PIW 26.3.90). Kuwait har lenge ikke brydd seg særlig om OPECs kvoter og uttrykt at de nå ønsker å kompensere for de forsakelser de måtte gjøre i begynnelsen av åtti-tallet i form av produksjonsreguleringer for å holde oljeprisen oppe.

Kuwaits statsoljeselskap Kuwait Petroleum Company (KPC) har satset stort på raffinering (både i Kuwait og Vest-Europa og arbeider med USA) og nedstrømsaktiviteter forøvrig. Dette stabiliserer inntektsstrømmen fra utlandet ved at fortjenesten hentes fra flere ledd enn fra produksjonen av selve råoljen. Med lave oljepriser de siste årene har Kuwait tjent mer penger på sin oljeeksport enn mange andre oljeproduserende land, da mye av fortjenesten har blitt erstattet ved høyere marginer lenger ned i leveransekjeden. I tillegg kommer inntektene fra utenlandsinvesteringer forøvrig.

Kuwait har også hatt en utenriksøkonomisk og -politisk interesse av å hente inntektene gjennom høy produksjon, nedstrømsleddet og utenlandsinvesteringer i stedet for kun gjennom salg av råolje til høye priser. Holdes prisene lave, har landet sikker avsetning på sin olje i markedene, samtidig som fiendelandene Iran og Iraks inntekter begrenses. Det kan som sådan vært tenkt å skulle redusere faren for disse landenes militære og politiske aggresjon mot Kuwait. Det peker også i retning av at Kuwait ville ønske å øke sin produksjonskapasitet.